5. Resesi Bisnis

Aset terbesar dalam setiap perekonomian adalah tanah, diikuti oleh bangunan, lalu infrastruktur publik. Jadi apa yang orang bayangkan sebagai perekonomian industri pada dasarnya tetaplah perekonomian tanah.

— Michael Hudson

Profesor Ekonomi, University of Missouri, Kansas City

Mengapa sesuatu yang mendasar seperti tanah masih penting di dunia kita yang maju secara teknologi ini? Lagi pula, negara-negara maju bahkan memiliki perekonomian internet yang berkembang pesat, tempat kekayaan diciptakan secara virtual namun menghasilkan manfaat nyata di dunia material. Perusahaan seperti Google bahkan tampaknya tidak menggunakan tanah dalam jumlah besar di sebagian besar transaksi bisnis mereka. Atau benarkah demikian?

Untuk memahami mengapa tanah masih penting dalam perekonomian saat ini, kita perlu mengingat bahwa tanah adalah mekanisme akses yang memungkinkan orang dan perusahaan memperoleh manfaat dari kekayaan sosial. Konglomerat internet, misalnya, memperoleh manfaat dari kumpulan tenaga kerja karyawan yang sangat terampil yang tinggal di lingkungan sekitar kantor mereka; mereka juga memperoleh manfaat dari infrastruktur teknologi yang luas yang diciptakan oleh banyak orang dan perusahaan selama beberapa dekade, yang semuanya menambah nilai pada tanah. Manfaat-manfaat ini dapat diakses berdasarkan lokasi, yang sebagian besar merupakan alasan mengapa Google mampu menjadi salah satu perusahaan paling sukses di dunia: Kesuksesannya harus ditempatkan dalam konteks masyarakat tempatnya berada. Seandainya Google didirikan di negara berkembang yang tidak memiliki tenaga kerja yang sangat terlatih dan infrastruktur modal yang canggih, kesuksesannya tidak akan terlalu mungkin.

MEDIA 5-1: ESAI BILL MOYERS:

THE UNITED STATES OF INEQUALITY

Di Silicon Valley California, Facebook, Google, dan Apple mencetak para jutawan, sementara para tunawisma di kawasan itu tinggal di perkampungan tenda tepat di depan pintu virtual mereka.

http://unitism.co/theusofinequality

Sekarang mari kita lihat apa yang terjadi ketika sebuah masyarakat mengalami resesi atau depresi ekonomi. Dalam resesi atau depresi ekonomi, tampaknya ada permintaan yang lebih rendah terhadap produk-produk yang sebelumnya lebih banyak diminati, meskipun sebenarnya tidak demikian: Keinginan manusia yang sama yang sebelumnya merangsang permintaan terus berlanjut tanpa berkurang, tetapi kini tidak lagi dapat dipenuhi—sehingga secara teknis kita masih memiliki permintaan yang sama seperti sebelumnya. Yang kita kekurangan adalah sarana yang sama untuk memenuhi permintaan tersebut. Hal ini menyebabkan aktivitas ekonomi menyusut, dan penyusutan ini dapat menyebabkan resesi dan depresi ekonomi.

Dalam resesi atau depresi, para pekerja yang menganggur tetap bersedia bekerja agar mereka mampu membeli barang-barang yang terus mereka inginkan. Dan di sinilah letak inti persoalannya, teka-teki besar yang telah dipergulati para ekonom selama berabad-abad: Karena ada permintaan yang terus-menerus terhadap produk dan karena orang-orang memiliki keinginan yang terus-menerus untuk bekerja dan memproduksi, mengapa orang tidak bisa memproduksi barang dan jasa yang ingin dibeli orang lain namun tidak bisa mereka beli?

Banyak ekonom menunjuk penyusutan jumlah uang beredar sebagai penyebab utama ketidakmampuan masyarakat untuk mengonsumsi. Namun kesimpulan ini, dalam istilah ekonomi, setara dengan menempatkan kereta di depan kuda, karena penciptaan kekayaan harus selalu mendahului ketersediaan uang, sebab uang hanya berfungsi sebagai medium dalam pertukaran kekayaan. Dengan kata lain, bukan kekurangan uang yang secara fundamental menciptakan kontraksi ekonomi, melainkan kekurangan produksi kekayaan. Misalnya, ketika satu-satunya pabrik di sebuah kota kecil tutup, kota itu sering kali mengalami depresi ekonomi karena komunitas tersebut tidak lagi memiliki kapasitas penghasil kekayaan yang sama seperti sebelumnya; para pekerja pabrik yang diberhentikan beserta keluarga mereka karenanya membelanjakan lebih sedikit. Ketika permintaan barang tidak dapat dipenuhi karena apa yang tampak sebagai kekurangan uang, kita sebenarnya sedang membicarakan pembatasan produksi kekayaan di suatu titik dalam siklus ekonomi, yang pada gilirannya menyebabkan pengurangan jumlah uang beredar (kecuali jika dengan cara lain menjadi membengkak, seperti melalui keputusan bank sentral).

Para ekonom banyak membicarakan kebutuhan akan perekonomian konsumen (seolah-olah konsumsi semata adalah tujuan hidup, puncak segala kebahagiaan dan kebahagiaan sejati). Namun sedikit ekonom yang menyadari bahwa kita tidak dapat memiliki perekonomian konsumen jika orang tidak mampu mengonsumsi, dan satu-satunya cara mereka mampu mengonsumsi dalam jangka panjang adalah jika mereka menciptakan kekayaan baru untuk dikonsumsi pada saat itu atau ditunda sebagai investasi untuk konsumsi di kemudian hari. Sederhananya, cara terbaik untuk memiliki perekonomian yang berfungsi adalah dengan berfokus pada perekonomian yang menghasilkan kekayaan. Namun ketika kekayaan tidak dapat diciptakan meskipun ada kebutuhan akan hal itu, produksi kekayaan telah dibatasi secara artifisial, dan pembatasan artifisial inilah yang menjadi penyebab utama resesi bisnis.

Sebagaimana kita ingat, ada tiga faktor yang terlibat dalam produksi kekayaan: alam, tenaga kerja manusia, dan barang modal. Sebuah masyarakat yang mengalami resesi memiliki banyak tenaga kerja menganggur yang tersedia, jadi kekurangan tenaga kerja manusia bukanlah faktor pembatas. Dan meskipun sering diklaim bahwa penyebab utama berkurangnya produksi kekayaan adalah kekurangan uang (yang menyebabkan kurangnya akses ke barang modal), kekurangan uang hanyalah akibat dari disfungsi yang lebih dalam dan mendasar. Misalnya, upaya-upaya terbaru untuk menyembuhkan depresi ekonomi di Amerika Serikat melalui peningkatan jumlah uang beredar telah menunjukkan bahwa peningkatan semacam itu tidak serta-merta menyelesaikan persoalan yang dihadapi, kecuali mengalihkan lebih banyak uang ke tangan mereka yang tampaknya sudah memiliki banyak uang berlebih.

Jadi, mungkinkah tingginya biaya tanah membatasi fungsi optimal perekonomian? Karena biaya tanah—dan karenanya biaya lokasi—secara langsung memengaruhi kemampuan orang untuk berinteraksi dan terhubung satu sama lain dalam konteks masyarakat, harga tanah yang mahal memiliki konsekuensi yang bergema ke seluruh perekonomian dan tak terhindarkan menyebabkan pembatasan produksi kekayaan di seluruh masyarakat.

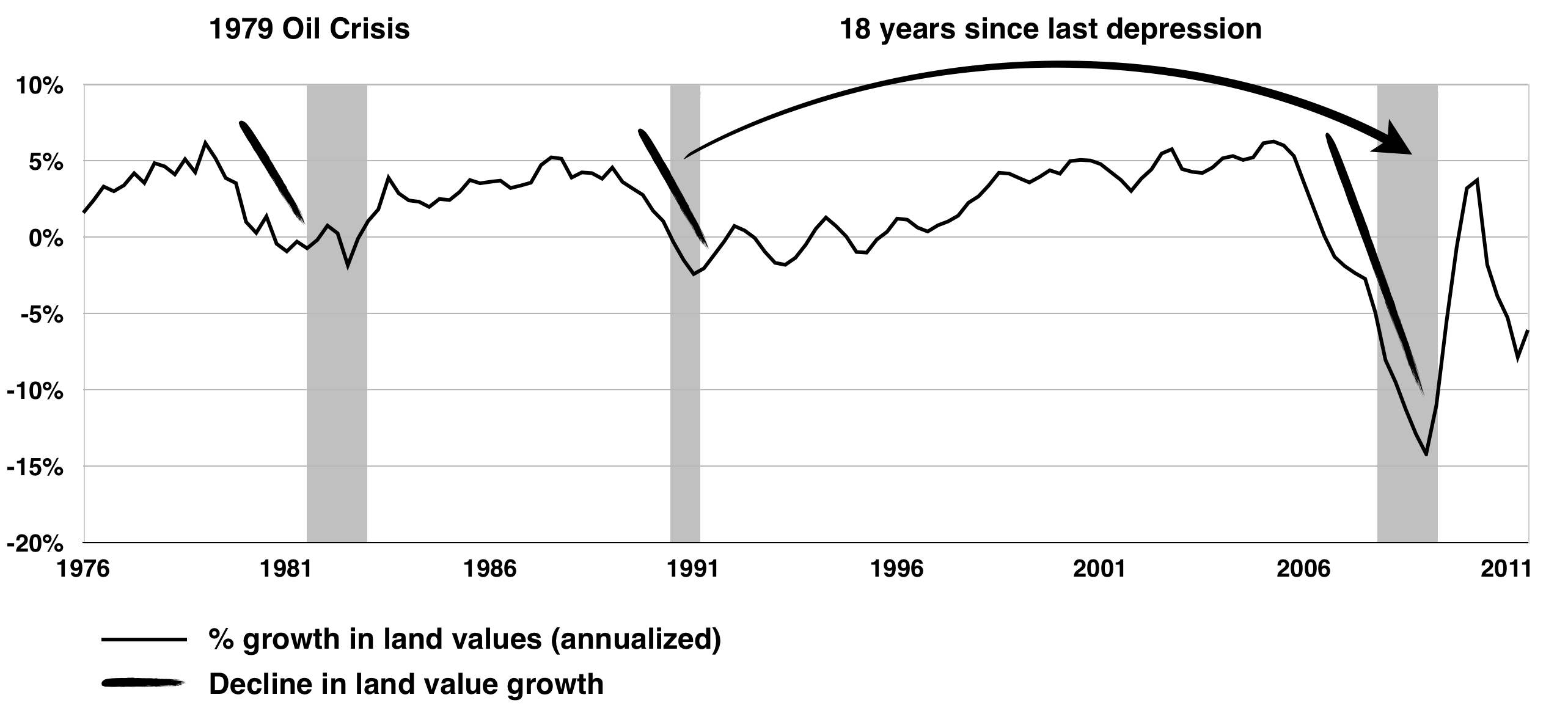

Pada tahun 1983, ekonom Inggris Fred Harrison menerbitkan buku pentingnya The Power in the Land, yang di dalamnya ia menganalisis sejarah ekonomi Britania Raya sejak tahun 1701 dan mencatat bahwa harga properti—yang didorong oleh kenaikan nilai tanah yang mendasarinya—cenderung mengalami siklus boom-and-bust kira-kira setiap delapan belas tahun.20 Ia menemukan bahwa siklus-siklus ini, pada gilirannya, memengaruhi siklus bisnis, dan bukan sebaliknya. Dalam sebuah artikel tahun 2007 di MoneyWeek, Harrison mengajukan pertanyaan retoris mengapa banyak yang disebut pakar tidak mampu memprediksi arah pasar perumahan secara akurat: “Mengapa para ‘pakar’ ini begitu keliru? Karena mereka bekerja dengan model yang cacat, yang mengasumsikan bahwa kesehatan pasar properti bergantung pada kondisi perekonomian lainnya. Padahal, penelitian saya menunjukkan bahwa properti adalah faktor kunci yang membentuk siklus bisnis, bukan sebaliknya.”21

Harrison menjelaskan dalam The Power in the Land bagaimana nilai tanah seiring waktu menjadi begitu mahal sehingga terlalu sedikit kekayaan yang tersisa untuk membayar barang dan jasa. Alasan tanah menjadi terlalu mahal terlalu cepat adalah karena spekulasi real estat memungkinkan pemilik properti menuntut harga tanah yang lebih tinggi daripada yang secara realistis dapat ditopang oleh perekonomian. Dalam arti tertentu, pemilik properti memiliki kemampuan untuk menuntut hasil kekayaan besok pada hari ini, karena mereka memiliki kuasa untuk menahan tanah agar tidak digunakan dan dinikmati publik dengan harapan memperoleh keuntungan di masa depan. Proses ini menciptakan penyusutan artifisial dalam pasokan tanah, yang membuat harga tanah meningkat pada laju yang tidak dapat ditopang oleh perekonomian. Namun karena orang tidak dapat berkompromi soal kebutuhan dasar untuk bertahan hidup, tanah pada akhirnya menjadi tidak terjangkau, dan harga tanah pun menyusut hanya karena memang harus demikian. Pada saat yang sama, bisnis tidak lagi mampu memperoleh keuntungan setelah membayar sewa dan cicilan: Produksi terhenti sementara konsumsi menurun; depresi pun terjadi. Pada waktunya, setelah upah cukup pulih, siklus baru dimulai, dan seluruh proses dimulai lagi dari awal: Nilai tanah akhirnya meningkat hingga mencapai titik di mana ia tumbuh begitu pesat sehingga kemudian terpaksa menyusut sekali lagi, yang menyebabkan depresi lain, dan seterusnya.

Siklus bisnis besar ini terjadi rata-rata kira-kira setiap delapan belas tahun, dan biasanya diselingi oleh satu resesi singkat di sepanjang jalan. Menurut Harrison, siklus properti umumnya mengalami kenaikan selama empat belas tahun: Tujuh tahun pertama merupakan fase pemulihan dari kehancuran sebelumnya, setelah itu menyusul fase boom selama tujuh tahun. Fase boom ini mencakup lonjakan harga real estat selama dua tahun menjelang akhir, dan tak terhindarkan diikuti oleh koreksi harga yang parah yang berlangsung sekitar tiga sampai lima tahun.22 Pengamatan Harrison begitu tepat sehingga ia secara tertulis tidak hanya memprediksi secara akurat waktu terjadinya depresi besar tahun 1992, tetapi juga depresi global 2008–2010 pada tahun 1997—sebelas tahun sebelum depresi itu terjadi:23

Boom properti tahun 2000 akan menjadi kejutan bagi Gordon Brown [yang saat itu menjabat sebagai Menteri Keuangan Inggris, dan kemudian, pada tahun 2007, menjadi Perdana Menteri Inggris], yang, jika ia masih memimpin Departemen Keuangan Inggris pada dekade pertama milenium ini, akan . . . mengalami trauma politik akibat keuntungan tanpa kerja yang astronomis dari tanah yang akan dikantongi oleh para pelaku cerdik yang tahu cara memanipulasi sistem pajak. . . . Konsekuensinya dapat diprediksi. Pada tahun 2007, Inggris dan sebagian besar negara industri maju lainnya akan berada dalam pusaran aktivitas yang hiruk-pikuk di pasar tanah yang setara dengan apa yang terjadi pada 1988/9. Harga tanah akan mendekati puncaknya dalam 18 tahun, didorong oleh laju pertumbuhan eksponensial, di ambang keruntuhan yang akan menjadi pertanda depresi global tahun 2010. Kedua peristiwa itu tidak akan kebetulan: puncak harga tanah bukan sekadar menandakan resesi yang membayangi tetapi menjadi penyebab utamanya.

ILUSTRASI 5-2: NILAI TANAH DAN DEPRESI EKONOMI

Fred E. Foldvary adalah ekonom terkemuka lain yang juga menerbitkan prediksinya yang tepat waktu tentang depresi 2008–2010 pada tahun 1997: “Siklus 18 tahun di AS dan siklus serupa di negara-negara lain memberikan teori siklus [ini] kekuatan prediktif: kehancuran besar berikutnya, 18 tahun setelah kemerosotan tahun 1990, akan terjadi sekitar tahun 2008, jika tidak ada gangguan besar seperti perang global.”24 Ia melanjutkan dengan menjelaskan secara lebih rinci bagaimana spekulasi tanah menyebabkan depresi ekonomi:

Ketika sebuah boom sedang berlangsung, antisipasi kenaikan sewa mendorong para spekulan untuk membeli tanah demi apresiasi harga ketimbang untuk penggunaan saat ini, yang menyebabkan nilai lokasi saat ini naik melampaui apa yang dibenarkan oleh penggunaan saat ini. Begitu spekulasi yang meluas mulai terjadi, nilai tanah terbawa melampaui titik di mana perusahaan dapat memperoleh keuntungan setelah membayar sewa atau cicilan. Laju peningkatan investasi melambat, yang pada akhirnya mengurangi permintaan agregat seiring perlambatan itu merambat ke seluruh perekonomian, meningkatkan pengangguran dan memunculkan depresi. Maka, penurunan permintaan mengikuti penyebab awalnya, yakni naiknya biaya tanah.

TABEL 5-3: PUNCAK NILAI TANAH, PUNCAK KONSTRUKSI, DAN DEPRESI EKONOMI

| Puncak Nilai Tanah | Interval (tahun) | Puncak Konstruksi | Interval (tahun) | Depresi Ekonomi | Interval (tahun) |

| 1818 | — | — | — | 1819 | — |

| 1836 | 18 | 1836 | — | 1837 | 18 |

| 1854 | 18 | 1856 | 20 | 1857 | 20 |

| 1872 | 18 | 1871 | 15 | 1873 | 16 |

| 1890 | 18 | 1892 | 21 | 1893 | 20 |

| 1907 | 17 | 1909 | 17 | 1918 | 25 |

| 1925 | 18 | 1925 | 16 | 1929 | 11 |

| Perang Dunia II | |||||

| Krisis Minyak Pertama | |||||

| 1973 | — | 1972 | — | 1973 | — |

| Krisis Minyak Kedua | |||||

| 1979 | 16 | 1978 | 14 | 1980 | 17 |

| 1989 | 1986 | 1990 | |||

| 2006 | 17 | 2006 | 20 | 2008 | 18 |

| Rata-rata: | 17,50 | 15,38 | 18,13 | ||

Salah satu ciri utama ilmu pengetahuan adalah keterprediksian: Jika kita tidak dapat membuat prediksi yang akurat, model yang kita gunakan cacat. Sebaliknya, jika kita dapat memperoleh gambaran umum tentang hasil berdasarkan pola yang dapat diprediksi, maka model ekonomi kita layak dicermati lebih dekat. Bagaikan seorang nabi yang menarik dari pengalaman ilmiahnya sekaligus wawasan intuitifnya, Foldvary mengeluarkan peringatan lain dalam sebuah artikel yang ia terbitkan pada Maret 2012 berjudul “The Depression of 2026”:

Jika guncangan [dari luar perekonomian AS] tidak menginterupsi siklus, struktur fiskal dan moneter mendalam dari perekonomian AS, yang tidak berubah dalam 200 tahun, akan menghasilkan boom dan kehancuran berikutnya sebagaimana terjadi di masa lalu. Namun Kehancuran 2026 akan jauh lebih buruk daripada yang terjadi pada 2008, karena selama pemerintah AS terus menjalankan defisit tahunan triliunan dolar, pada tahun 2024 utang AS akan tumbuh begitu besar sehingga obligasi AS tidak lagi dianggap aman, dan dalam krisis keuangan AS tidak lagi mampu meminjam dana yang dibutuhkan untuk menyelamatkan perusahaan-perusahaan keuangan. Rakyat Amerika masih punya waktu untuk mencegah boom dan kehancuran besar berikutnya, tetapi mereka secara budaya terikat pada status quo, sebagaimana hampir semua ekonom, sehingga peringatan-peringatan itu akan diabaikan seperti yang terjadi pada tahun 1990-an dan 2000-an. Kita sekarang berada jauh di hulu, namun menuju ke arah hilir, ke sungai tanpa kembali menuju air terjun real estat dan keuangan tahun 2024–2026.

Akankah hal itu terjadi? Kecenderungan kuat tampaknya menggerakkan kita ke arah ini. Sayangnya, banyak politisi saat ini—dan pemilik rumah yang terikat pada cicilan mahal—menginginkan properti menjadi lebih mahal demi membantu perekonomian keluar dari resesi. Apa yang belum disadari kebanyakan orang adalah bahwa nilai tanah paling baik dibagi bersama, dan bahwa setiap kali kita mengambil keuntungan dari tanah, kita mengambil keuntungan dari masyarakat. Masyarakat adat telah lama mengetahui kearifan kuno dan abadi ini, tentu saja, namun kita telah melupakannya. Kepala Suku Crowfoot dari Bangsa Pertama Siksika di Alberta selatan, Kanada, misalnya, mengingatkan kita, “Selama matahari masih bersinar dan air masih mengalir, tanah ini akan tetap ada untuk memberi kehidupan bagi manusia dan hewan. Kita tidak dapat menjual kehidupan manusia dan hewan. Tanah ini ditempatkan di sini oleh Roh Agung dan kita tidak dapat menjualnya karena ia bukan milik kita.” Kita di zaman modern telah melupakan kebenaran sederhana ini; seluruh perekonomian kita dibangun di atas satu praanggapan ini bahwa alam adalah properti. Siklus bisnis berikutnya akan terurai sebelum kita menyadarinya, dan tidak akan terlalu lama sebelum kita harus menghadapi depresi besar berikutnya beserta dampak pribadi yang luar biasa yang akan ditimbulkan oleh keberlanjutan kita mengambil keuntungan dari tanah terhadap kehidupan kita.