5. व्यापार मंदी

हर अर्थव्यवस्था में सबसे बड़ी संपत्ति भूमि है, उसके बाद इमारतें, और फिर सार्वजनिक अवसंरचना। इसलिए जिन्हें लोग औद्योगिक अर्थव्यवस्थाएँ समझते हैं, वे मूल रूप से भूमि अर्थव्यवस्थाएँ ही बनी हुई हैं।

— माइकल हडसन

अर्थशास्त्र के प्रोफेसर, मिसौरी विश्वविद्यालय, कैनसस सिटी

भूमि जैसी मूलभूत चीज़ हमारी तकनीकी रूप से उन्नत दुनिया में अब भी क्यों महत्वपूर्ण है? आखिरकार, विकसित राष्ट्रों में तो फलती-फूलती इंटरनेट अर्थव्यवस्थाएँ तक हैं, जहाँ संपत्ति आभासी रूप से बनती है फिर भी भौतिक दुनिया में ठोस लाभ देती है। गूगल जैसी कंपनियाँ तो अपने अधिकांश व्यापारिक लेन-देन में भूमि की महत्वपूर्ण मात्रा का उपयोग करती हुई भी प्रतीत नहीं होतीं। या करती हैं?

यह समझने के लिए कि आज की अर्थव्यवस्था में भूमि अब भी क्यों आवश्यक है, हमें यह याद रखना होगा कि भूमि वह पहुँच-तंत्र है जिसके द्वारा लोग और कंपनियाँ सामाजिक संपत्ति से लाभ उठाते हैं। उदाहरण के लिए, इंटरनेट के बड़े संगठन उन अत्यधिक कुशल कर्मचारियों के श्रम-समूह से लाभ उठाते हैं जो उनके कार्यालयों के आसपास के मोहल्लों में रहते हैं; वे दशकों से अनगिनत लोगों और कंपनियों द्वारा निर्मित विशाल तकनीकी अवसंरचनाओं से भी लाभान्वित होते हैं, जो सब भूमि में मूल्य जोड़ते हैं। ये लाभ स्थान के माध्यम से सुलभ होते हैं, और यही बड़े पैमाने पर वह कारण है कि गूगल दुनिया की सबसे सफल कंपनियों में से एक बन पाई: उसकी सफलता को उस समाज के संदर्भ में रखना होगा जिसमें वह अस्तित्व में है। यदि गूगल किसी ऐसे विकासशील राष्ट्र में स्थापित हुई होती जहाँ अत्यधिक प्रशिक्षित कार्यबल और परिष्कृत पूँजी अवसंरचनाओं का अभाव होता, तो उसकी सफलता की संभावना कम होती।

मीडिया 5-1: बिल मोयर्स निबंध:

असमानता के संयुक्त राज्य

कैलिफ़ोर्निया की सिलिकॉन वैली में फेसबुक, गूगल और एप्पल करोड़पतियों को गढ़ रहे हैं, जबकि इस क्षेत्र के बेघर लोग उनके आभासी दरवाज़े पर तंबू-शहरों में रह रहे हैं।

http://unitism.co/theusofinequality

अब आइए देखें कि जब कोई समाज आर्थिक मंदी या अवसाद का अनुभव करता है तो क्या होता है। आर्थिक मंदी या अवसाद में, उन उत्पादों की माँग कम होती हुई प्रतीत होती है जिनकी पहले अधिक माँग थी, यद्यपि वास्तव में ऐसा नहीं है: वही मानवीय इच्छाएँ जो पहले माँग को प्रेरित करती थीं, बिना रुके जारी रहती हैं, पर अब और संतुष्ट नहीं हो पातीं—इसलिए तकनीकी रूप से हमारे पास अब भी वही माँग है जो पहले थी। हमारे पास जिसकी कमी है वह है उस माँग को पूरा करने के समान साधन। इससे आर्थिक गतिविधि सिकुड़ जाती है, और यह संकुचन आर्थिक मंदियों और अवसादों की ओर ले जा सकता है।

मंदी या अवसाद में, बेरोज़गार श्रमिक काम करने के इच्छुक बने रहते हैं ताकि वे उन चीज़ों को खरीद सकें जिनकी इच्छा वे लगातार रखते हैं। और यहीं वह मूल बिंदु है, वह महान पहेली जिससे अर्थशास्त्री सदियों से जूझते रहे हैं: चूँकि उत्पादों की माँग जारी रहती है और चूँकि लोगों में काम करने और उत्पादन करने की इच्छा बनी रहती है, तो ऐसा क्यों है कि लोग वे वस्तुएँ और सेवाएँ उत्पादित नहीं कर पाते जिन्हें अन्य लोग खरीदना चाहते हैं पर नहीं खरीद पाते?

कई अर्थशास्त्री किसी समाज की उपभोग करने में असमर्थता का मूल कारण मुद्रा आपूर्ति के संकुचन को बताते हैं। पर यह निष्कर्ष आर्थिक दृष्टि से गाड़ी को घोड़े के आगे रखने के बराबर है, क्योंकि संपत्ति का सृजन हमेशा मुद्रा की उपलब्धता से पहले होना चाहिए, चूँकि मुद्रा केवल संपत्ति के आदान-प्रदान में एक माध्यम के रूप में कार्य करती है। दूसरे शब्दों में, मूल रूप से आर्थिक संकुचन मुद्रा की कमी से नहीं, बल्कि संपत्ति उत्पादन की कमी से उत्पन्न होता है। उदाहरण के लिए, जब किसी छोटे शहर की इकलौती फैक्ट्री बंद हो जाती है, तो शहर अक्सर आर्थिक अवसाद का अनुभव करता है क्योंकि समुदाय के पास अब पहले जैसी संपत्ति-उत्पादक क्षमताएँ नहीं रहतीं; इसलिए निकाले गए फैक्ट्री मज़दूर और उनके परिवार कम खर्च करते हैं। जब वस्तुओं की माँग इस वजह से पूरी नहीं हो पाती कि मुद्रा की कमी प्रतीत होती है, तो हम वास्तव में आर्थिक चक्र में कहीं संपत्ति उत्पादन के प्रतिबंध की बात कर रहे होते हैं, जो बदले में अंततः मुद्रा की आपूर्ति में कमी की ओर ले जाता है (जब तक कि यह अन्यथा फुलाई न जाए, जैसे केंद्रीय बैंक के आदेश से)।

अर्थशास्त्री उपभोक्ता अर्थव्यवस्था की आवश्यकता के बारे में बहुत बात करते हैं (मानो उपभोग अकेले ही जीवन का उद्देश्य हो, सुख और आनंद का अंतिम लक्ष्य हो)। फिर भी कम ही अर्थशास्त्री समझते हैं कि हमारे पास उपभोक्ता अर्थव्यवस्था नहीं हो सकती यदि लोग उपभोग करने का सामर्थ्य न रखते हों, और दीर्घकाल में वे उपभोग करने का सामर्थ्य केवल तभी रख सकते हैं जब वे नई संपत्ति का सृजन करें—या तो उस समय उपभोग करने के लिए या बाद के उपभोग हेतु निवेश के रूप में स्थगित करने के लिए। सरल शब्दों में, एक कार्यशील अर्थव्यवस्था पाने का सबसे अच्छा तरीका संपत्ति-उत्पादक अर्थव्यवस्था पाने पर ध्यान केंद्रित करना है। पर जब आवश्यकता के बावजूद संपत्ति का सृजन नहीं हो पाता, तो संपत्ति का उत्पादन कृत्रिम रूप से सीमित कर दिया गया है, और यही कृत्रिम सीमा व्यापार मंदियों का मूल कारण है।

जैसा कि हमें याद है, संपत्ति के उत्पादन में तीन कारक शामिल होते हैं: प्रकृति, मानव श्रम और पूँजीगत वस्तुएँ। मंदी से गुज़र रहे समाज के पास भरपूर बेरोज़गार श्रम बचा रहता है, इसलिए मानव श्रम की कमी संकुचनकारी कारक नहीं है। और यद्यपि अक्सर यह दावा किया जाता है कि घटे हुए संपत्ति उत्पादन का मूल कारण मुद्रा की कमी है (जो पूँजीगत वस्तुओं तक पहुँच की कमी की ओर ले जाती है), मुद्रा की कमी तो केवल एक गहरी, अंतर्निहित विकृति का परिणाम है। उदाहरण के लिए, संयुक्त राज्य अमेरिका में मुद्रा आपूर्ति बढ़ाकर आर्थिक अवसाद को ठीक करने के हाल के प्रयासों ने यह दिखाया है कि ऐसी वृद्धियाँ आवश्यक रूप से मौजूदा समस्याओं का समाधान नहीं करतीं, सिवाय इसके कि ये अधिक मुद्रा को उनके हाथों में मोड़ देती हैं जिनके पास पहले से ही पर्याप्त बचा हुआ प्रतीत होता है।

तो क्या ऐसा हो सकता है कि भूमि की ऊँची लागत अर्थव्यवस्था के इष्टतम कार्य को सीमित करती हो? चूँकि भूमि की लागत—और इसलिए स्थान की लागत—समाज के संदर्भ में लोगों की एक-दूसरे के साथ अंतःक्रिया करने और जुड़ने की क्षमताओं को सीधे प्रभावित करती है, भूमि की महँगी कीमत के परिणाम पूरी अर्थव्यवस्था में गूँजते हैं और अनिवार्य रूप से समाज भर में संपत्ति के उत्पादन में प्रतिबंध की ओर ले जाते हैं।

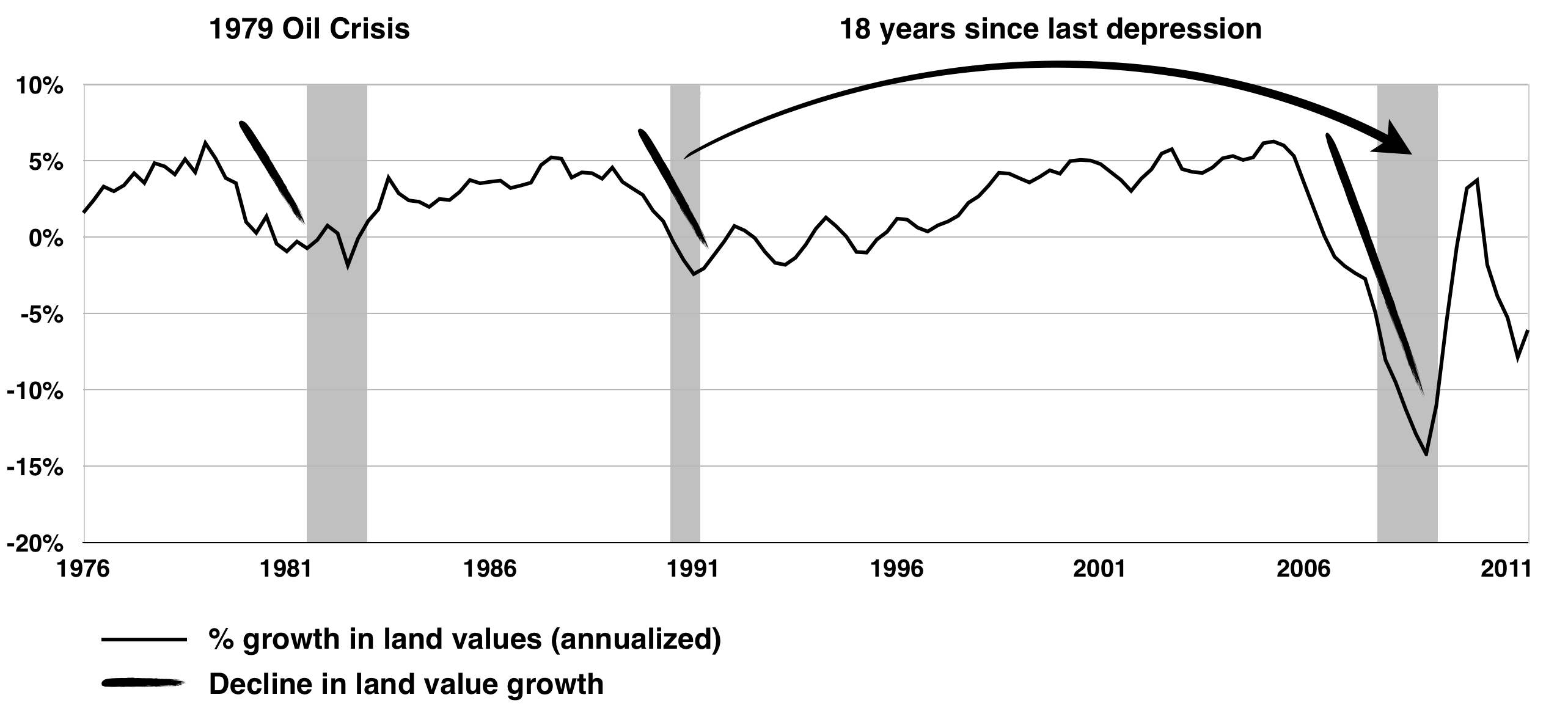

1983 में, ब्रिटिश अर्थशास्त्री फ्रेड हैरिसन ने अपनी अग्रणी पुस्तक भूमि में शक्ति प्रकाशित की, जिसमें उन्होंने 1701 से ग्रेट ब्रिटेन के आर्थिक इतिहास का विश्लेषण किया और देखा कि संपत्ति की कीमतें—अंतर्निहित भूमि मूल्यों में वृद्धि से प्रेरित—लगभग हर अठारह वर्ष में तेज़ी और मंदी के चक्रों से गुज़रती हैं।20 उन्होंने पाया कि ये चक्र बदले में व्यापार चक्र को प्रभावित करते हैं, न कि इसका उल्टा। MoneyWeek में 2007 के एक लेख में, हैरिसन ने यह आलंकारिक प्रश्न पूछा कि अनेक तथाकथित विशेषज्ञ आवास बाज़ार की दिशा की सटीक भविष्यवाणी करने में क्यों असमर्थ रहे हैं: "ये 'विशेषज्ञ' इतनी गलती क्यों करते हैं? इसका कारण यह है कि वे दोषपूर्ण मॉडलों के साथ काम कर रहे हैं, जो मानते हैं कि संपत्ति बाज़ार का स्वास्थ्य शेष अर्थव्यवस्था की स्थिति पर निर्भर करता है। वास्तव में, मेरा शोध सुझाता है कि संपत्ति ही वह प्रमुख कारक है जो व्यापार चक्र को आकार देता है, न कि इसका उल्टा।"21

हैरिसन भूमि में शक्ति में बताते हैं कि समय के साथ भूमि मूल्य इतने महँगे कैसे हो जाते हैं कि वस्तुओं और सेवाओं का भुगतान करने के लिए बहुत कम संपत्ति बचती है। भूमि बहुत जल्दी बहुत महँगी हो जाने का कारण यह है कि रियल-एस्टेट सट्टेबाज़ी संपत्ति मालिकों को भूमि के लिए ऐसी कीमतें माँगने की अनुमति देती है जो अर्थव्यवस्था के यथार्थ रूप से वहन करने योग्य से अधिक होती हैं। एक अर्थ में, संपत्ति मालिकों के पास कल के संपत्ति उत्पादन को आज माँगने की क्षमता होती है, क्योंकि उनके पास भविष्य के लाभ की अपेक्षा में भूमि को उपयोग और सार्वजनिक आनंद से रोक रखने की शक्ति होती है। यह प्रक्रिया भूमि की आपूर्ति में एक कृत्रिम संकुचन उत्पन्न करती है, जिससे भूमि की कीमत ऐसी दर पर बढ़ती है जिसे अर्थव्यवस्था टिका नहीं सकती। पर चूँकि लोग बुनियादी निर्वाह पर समझौता नहीं कर सकते, अंततः भूमि वहन-योग्य नहीं रह जाती, और भूमि की कीमत सिकुड़ जाती है क्योंकि उसे ऐसा करना ही पड़ता है। साथ ही, किराया और बंधक चुकाने के बाद व्यवसाय लाभ कमाने में असमर्थ हो जाते हैं: उत्पादन ठहर जाता है जबकि उपभोग गिर जाता है; एक अवसाद आ जाता है। समय के साथ, जब मज़दूरी पर्याप्त रूप से पुनः सुधर जाती है, एक नया चक्र शुरू होता है, और पूरी प्रक्रिया फिर से शुरू हो जाती है: अंततः भूमि मूल्य तब तक बढ़ते हैं जब तक वे एक ऐसे बिंदु पर पहुँच जाते हैं जहाँ वे इतना बढ़ जाते हैं कि फिर बलपूर्वक एक बार और सिकुड़ जाते हैं, जिससे एक और अवसाद आ जाता है, और यह सिलसिला यूँ ही चलता रहता है।

ये प्रमुख व्यापार चक्र औसतन लगभग हर अठारह वर्ष में घटित होते हैं, और आमतौर पर बीच में एक अकेली, संक्षिप्त मंदी से विरामित होते हैं। हैरिसन के अनुसार, संपत्ति चक्र आमतौर पर चौदह-वर्षीय उत्थान से गुज़रता है: पहले सात वर्ष पिछली मंदी से उबरने का चरण होते हैं, जिसके बाद सात-वर्षीय तेज़ी का चरण आता है। इस तेज़ी के चरण में अंत की ओर रियल-एस्टेट कीमतों में दो वर्ष की उछाल शामिल होती है, और इसके बाद अनिवार्य रूप से एक गंभीर मूल्य सुधार आता है जो लगभग तीन से पाँच वर्ष तक चलता है।22 हैरिसन के अवलोकन इतने सटीक थे कि उन्होंने न केवल 1992 के प्रमुख अवसाद के समय की, बल्कि 2008–2010 के वैश्विक अवसाद की भी 1997 में सटीक भविष्यवाणी करते हुए रिकॉर्ड दर्ज कराया—अवसाद घटित होने से ग्यारह वर्ष पहले:23

2000 की संपत्ति तेज़ी गॉर्डन ब्राउन [जो उस समय ब्रिटेन के राजकोष के चांसलर थे, और बाद में, 2007 में, ब्रिटेन के प्रधानमंत्री बने] के लिए एक झटका होगी, जो, यदि वे सहस्राब्दी के पहले दशक में ब्रिटेन के राजकोष की अध्यक्षता करते रहे, तो . . . भूमि से होने वाले उन खगोलीय अनर्जित लाभों से राजनीतिक रूप से आघातग्रस्त होंगे जिन्हें वे चतुर खिलाड़ी जेब में डालेंगे जो कर प्रणाली में हेरफेर करना जानते हैं। . . . परिणाम पूर्वानुमेय है। 2007 तक ब्रिटेन और अधिकांश अन्य औद्योगिक रूप से उन्नत अर्थव्यवस्थाएँ भूमि बाज़ार में उन्मादी गतिविधि की पीड़ा में होंगी, जो 1988/9 में हुई गतिविधि के बराबर होगी। भूमि की कीमतें अपने 18-वर्षीय शिखर के पास होंगी, जो एक घातांकीय वृद्धि दर से प्रेरित होंगी, ढहने के कगार पर जो 2010 के वैश्विक अवसाद की पूर्व-सूचना देगी। ये दोनों घटनाएँ संयोगवश नहीं होंगी: भूमि की कीमतों का शिखर केवल आसन्न मंदी का संकेत ही नहीं देगा बल्कि उसका प्राथमिक कारण भी होगा।

चित्रण 5-2: भूमि मूल्य और आर्थिक अवसाद

फ्रेड ई. फोल्डवेरी एक और प्रमुख अर्थशास्त्री हैं जिन्होंने 2008–2010 के अवसाद की अपनी समयोचित भविष्यवाणियाँ भी 1997 में प्रकाशित कीं: "अमेरिका में 18-वर्षीय चक्र और अन्य देशों में समान चक्र [इस] चक्र सिद्धांत को पूर्वानुमेय शक्ति देते हैं: 1990 की गिरावट के 18 वर्ष बाद, अगली बड़ी मंदी 2008 के आसपास होगी, यदि वैश्विक युद्ध जैसा कोई बड़ा व्यवधान न आए।"24 वे आगे अधिक विस्तार से बताते हैं कि भूमि सट्टेबाज़ी आर्थिक अवसादों का कारण कैसे बनती है:

जब तेज़ी चल रही होती है, तो किराए में प्रत्याशित वृद्धि सट्टेबाज़ों को वर्तमान उपयोग के बजाय कीमत वृद्धि के लिए भूमि खरीदने हेतु प्रेरित करती है, जिससे वर्तमान स्थल मूल्य वर्तमान उपयोग द्वारा उचित ठहराए जाने वाले मूल्य से ऊपर उठ जाता है। एक बार जब व्यापक सट्टेबाज़ी शुरू हो जाती है, तो भूमि मूल्य उस बिंदु से आगे चले जाते हैं जहाँ उद्यम किराया या बंधक चुकाने के बाद लाभ कमा सकें। निवेश की वृद्धि दर धीमी हो जाती है, अंततः समग्र माँग को घटाते हुए, जैसे ही यह मंदी अर्थव्यवस्था में फैलती है, बेरोज़गारी बढ़ाती है और एक अवसाद ले आती है। इस प्रकार माँग में गिरावट प्रारंभिक कारण—भूमि की बढ़ती लागत—का अनुसरण करती है।

सारणी 5-3: भूमि मूल्यों के शिखर, निर्माण के शिखर, और आर्थिक अवसाद

| भूमि मूल्यों के शिखर | अंतराल (वर्ष) | निर्माण के शिखर | अंतराल (वर्ष) | आर्थिक अवसाद | अंतराल (वर्ष) |

| 1818 | — | — | — | 1819 | — |

| 1836 | 18 | 1836 | — | 1837 | 18 |

| 1854 | 18 | 1856 | 20 | 1857 | 20 |

| 1872 | 18 | 1871 | 15 | 1873 | 16 |

| 1890 | 18 | 1892 | 21 | 1893 | 20 |

| 1907 | 17 | 1909 | 17 | 1918 | 25 |

| 1925 | 18 | 1925 | 16 | 1929 | 11 |

| द्वितीय विश्व युद्ध | |||||

| प्रथम तेल संकट | |||||

| 1973 | — | 1972 | — | 1973 | — |

| द्वितीय तेल संकट | |||||

| 1979 | 16 | 1978 | 14 | 1980 | 17 |

| 1989 | 1986 | 1990 | |||

| 2006 | 17 | 2006 | 20 | 2008 | 18 |

| औसत: | 17.50 | 15.38 | 18.13 | ||

विज्ञान की प्रमुख विशेषताओं में से एक है पूर्वानुमेयता: यदि हम सटीक भविष्यवाणियाँ नहीं कर सकते, तो जो मॉडल हम उपयोग कर रहे हैं वह दोषपूर्ण है। दूसरी ओर, यदि हम एक पूर्वानुमेय पैटर्न के आधार पर परिणामों का सामान्य अंदाज़ा लगा सकते हैं, तो हमारे आर्थिक मॉडल को निकट से देखने का औचित्य है। एक पैगंबर की तरह जो अपने वैज्ञानिक अनुभव और सहज अंतर्दृष्टि दोनों से प्रेरणा लेता है, फोल्डवेरी ने मार्च 2012 में प्रकाशित अपने एक लेख "2026 का अवसाद" में एक और चेतावनी जारी की:

यदि [अमेरिकी अर्थव्यवस्था के बाहर से] झटके चक्र को बाधित नहीं करते, तो अमेरिकी अर्थव्यवस्था की गहरी राजकोषीय और मौद्रिक संरचनाएँ, जो 200 वर्षों में नहीं बदली हैं, अगली तेज़ी और मंदी को वैसे ही उत्पन्न करेंगी जैसे उन्होंने अतीत में किया है। पर 2026 का संकट 2008 के संकट से कहीं अधिक बुरा होगा, क्योंकि जैसे-जैसे अमेरिकी सरकार अपने वार्षिक एक-ट्रिलियन-डॉलर के घाटे जारी रखेगी, 2024 तक अमेरिकी ऋण इतना विशाल हो चुका होगा कि अमेरिकी बॉन्ड अब सुरक्षित नहीं माने जाएँगे, और वित्तीय संकट में अमेरिका वित्तीय कंपनियों को उबारने के लिए आवश्यक धन उधार लेने में अब सक्षम नहीं रहेगा। अमेरिकियों के पास अब भी अगली महान तेज़ी और मंदी को रोकने का समय है, पर वे यथास्थिति से सांस्कृतिक रूप से बँधे हुए हैं, जैसे लगभग सभी अर्थशास्त्री हैं, इसलिए चेतावनियाँ अनसुनी रह जाएँगी जैसे वे 1990 और 2000 के दशकों में रह गई थीं। हम अब बहुत ऊपर की धारा में हैं, पर 2024–2026 के रियल एस्टेट और वित्तीय जलप्रपात की उस नदी में नीचे की ओर बढ़ रहे हैं जहाँ से वापसी नहीं।

क्या ऐसा होगा? प्रबल प्रवृत्तियाँ हमें इसी दिशा में ले जाती प्रतीत होती हैं। दुर्भाग्यवश, आज के कई राजनेता—और महँगे बंधकों से बँधे घर-मालिक—चाहते हैं कि संपत्तियाँ और महँगी हो जाएँ ताकि अर्थव्यवस्था को मंदी से बाहर निकालने में मदद मिले। जो बात अधिकांश लोग अभी तक नहीं समझते वह यह है कि भूमि का मूल्य सर्वोत्तम रूप से साझा किया जाता है, और जब भी हम भूमि से लाभ कमाते हैं, हम समाज से लाभ कमाते हैं। निस्संदेह, स्वदेशी लोग इस प्राचीन और शाश्वत ज्ञान को लंबे समय से जानते रहे हैं, फिर भी हम इसे भूल गए हैं। उदाहरण के लिए, कनाडा के दक्षिणी अल्बर्टा में सिक्सिका फर्स्ट नेशन के मुखिया क्रोफुट हमें याद दिलाते हैं, "जब तक सूरज चमकता है और पानी बहता है, यह भूमि यहाँ मनुष्यों और जानवरों को जीवन देने के लिए रहेगी। हम मनुष्यों और जानवरों के जीवन नहीं बेच सकते। यह भूमि महान आत्मा द्वारा यहाँ रखी गई थी और हम इसे नहीं बेच सकते क्योंकि यह हमारी नहीं है।" आधुनिक युग में हम इस सरल सत्य को भूल गए हैं; हमारी पूरी अर्थव्यवस्था इसी एक धारणा पर निर्मित है कि प्रकृति संपत्ति है। अगला व्यापार चक्र हमारे जानने से पहले ही उधड़ जाएगा, और बहुत अधिक समय नहीं लगेगा जब हमें अगले प्रमुख अवसाद से और भूमि से हमारे जारी लाभ-अर्जन का हमारे जीवन पर पड़ने वाले अपार व्यक्तिगत प्रभाव से निपटना होगा।