5. Recesje gospodarcze

Największym aktywem w każdej gospodarce jest ziemia, następnie budynki, a potem infrastruktura publiczna. Tak więc to, co ludzie wyobrażają sobie jako gospodarki przemysłowe, w gruncie rzeczy pozostało gospodarkami ziemi.

— Michael Hudson

Profesor ekonomii, University of Missouri, Kansas City

Dlaczego coś tak podstawowego jak ziemia jest wciąż istotne w naszym zaawansowanym technologicznie świecie? Wszak rozwinięte państwa mają nawet prosperujące gospodarki internetowe, w których bogactwo tworzone jest wirtualnie, a mimo to prowadzi do wymiernych korzyści w świecie materialnym. Firmy takie jak Google zdają się nawet nie wykorzystywać znaczących ilości ziemi w zdecydowanej większości swoich transakcji handlowych. Czy aby na pewno?

Aby zrozumieć, dlaczego ziemia jest wciąż niezbędna w dzisiejszej gospodarce, musimy pamiętać, że ziemia jest mechanizmem dostępu, dzięki któremu ludzie i firmy czerpią korzyści z bogactwa społecznego. Internetowe konglomeraty czerpią na przykład korzyści z zasobu pracy wysoko wykwalifikowanych pracowników, którzy mieszkają w okolicach otaczających ich biura; korzystają również z rozległych infrastruktur technologicznych stworzonych przez niezliczonych ludzi i firmy na przestrzeni dziesięcioleci, z których wszystkie dodają wartości do ziemi. Korzyści te są dostępne ze względu na lokalizację, co w dużej mierze tłumaczy, dlaczego Google był w stanie stać się jedną z najbardziej odnoszących sukcesy firm na świecie: jego sukces trzeba umieścić w kontekście społeczeństwa, w którym istnieje. Gdyby Google powstało w kraju rozwijającym się, pozbawionym wysoko wykwalifikowanej siły roboczej i wyrafinowanych infrastruktur kapitałowych, jego sukces byłby mniej prawdopodobny.

MATERIAŁ 5-1: ESEJ BILLA MOYERSA:

ZJEDNOCZONE STANY NIERÓWNOŚCI

W kalifornijskiej Dolinie Krzemowej Facebook, Google i Apple wytwarzają milionerów, podczas gdy bezdomni z tego regionu mieszkają w miasteczkach namiotowych praktycznie u ich progu.

http://unitism.co/theusofinequality

Przyjrzyjmy się teraz temu, co dzieje się, gdy społeczeństwo doświadcza recesji lub depresji gospodarczej. Podczas recesji lub depresji gospodarczej wydaje się, że istnieje niższy popyt na produkty, na które wcześniej był większy popyt, choć w istocie tak nie jest: te same ludzkie pragnienia, które wcześniej stymulowały popyt, trwają nieprzerwanie, lecz teraz nie mogą już być zaspokojone — a więc technicznie wciąż mamy ten sam popyt co wcześniej. Brakuje nam tych samych środków do zaspokojenia tego popytu. To powoduje kurczenie się aktywności gospodarczej, a takie kurczenie się może prowadzić do recesji i depresji gospodarczych.

Podczas recesji lub depresji bezrobotni pracownicy pozostają chętni do pracy, by móc pozwolić sobie na zakup rzeczy, których wciąż pragną. I tu właśnie tkwi sedno, wielka zagadka, z którą ekonomiści borykają się od wieków: skoro istnieje nieprzerwany popyt na produkty i skoro ludzie wciąż pragną pracować i wytwarzać, dlaczego ludzie nie mogą wytwarzać dóbr i usług, które inni ludzie chcą kupić, lecz nie mogą?

Wielu ekonomistów wskazuje na ograniczenie podaży pieniądza jako pierwotną przyczynę niezdolności społeczeństwa do konsumpcji. Lecz wniosek ten jest ekonomicznym odpowiednikiem stawiania wozu przed koniem, ponieważ tworzenie bogactwa musi zawsze poprzedzać dostępność pieniądza, gdyż pieniądz funkcjonuje jedynie jako medium w wymianie bogactwa. Innymi słowy, to nie brak pieniądza zasadniczo tworzy kurczenie się gospodarki, lecz raczej brak wytwarzania bogactwa. Na przykład, gdy jedyna fabryka w małym miasteczku zostaje zamknięta, miasteczko często doświadcza depresji gospodarczej, ponieważ społeczność nie ma już tych samych zdolności wytwarzania bogactwa co wcześniej; zwolnieni pracownicy fabryki i ich rodziny wydają zatem mniej. Gdy popyt na dobra nie może być zaspokojony z powodu czegoś, co wydaje się niedoborem pieniądza, w istocie mówimy o ograniczeniu wytwarzania bogactwa gdzieś w cyklu gospodarczym, co z kolei prowadzi do ewentualnego zmniejszenia podaży pieniądza (chyba że zostanie ona w inny sposób zinflowana, na przykład dekretem banku centralnego).

Ekonomiści dużo mówią o potrzebie gospodarki konsumpcyjnej (jak gdyby sama konsumpcja była celem życia, ostatecznym warunkiem szczęścia i błogości). Lecz niewielu ekonomistów zdaje sobie sprawę, że nie możemy mieć gospodarki konsumpcyjnej, jeśli ludzi nie stać na konsumpcję, a jedynym sposobem, w jaki mogą sobie na nią pozwolić w dłuższej perspektywie, jest tworzenie nowego bogactwa, by je albo wtedy skonsumować, albo odłożyć jako inwestycje na późniejszą konsumpcję. Mówiąc wprost, najlepszym sposobem na funkcjonującą gospodarkę jest skupienie się na gospodarce wytwarzającej bogactwo. Lecz gdy bogactwo nie może być tworzone mimo zapotrzebowania na nie, wytwarzanie bogactwa zostało sztucznie ograniczone, a to sztuczne ograniczenie jest pierwotną przyczyną recesji gospodarczych.

Jak pamiętamy, w wytwarzaniu bogactwa biorą udział trzy czynniki: przyroda, praca ludzka i dobra kapitałowe. Społeczeństwo przechodzące recesję ma w nadmiarze bezrobotną siłę roboczą, więc brak pracy ludzkiej nie jest czynnikiem ograniczającym. I choć często twierdzi się, że pierwotną przyczyną zmniejszonego wytwarzania bogactwa jest brak pieniądza (prowadzący do braku dostępu do dóbr kapitałowych), brak pieniądza jest jedynie skutkiem głębszej, leżącej u podstaw dysfunkcji. Na przykład niedawne próby uzdrowienia depresji gospodarczej w Stanach Zjednoczonych poprzez zwiększanie podaży pieniądza pokazały, że takie zwiększenia niekoniecznie rozwiązują istniejące problemy, a jedynie kierują więcej pieniędzy do rąk tych, którzy zdają się już mieć ich pod dostatkiem.

Czyż więc nie może być tak, że wysoki koszt ziemi ogranicza optymalne funkcjonowanie gospodarki? Ponieważ koszt ziemi — a tym samym koszt lokalizacji — bezpośrednio wpływa na zdolność ludzi do interakcji i nawiązywania ze sobą relacji w kontekście społeczeństwa, wysoka cena ziemi ma konsekwencje, które rozbrzmiewają echem w całej gospodarce i nieuchronnie prowadzą do ograniczenia wytwarzania bogactwa w całym społeczeństwie.

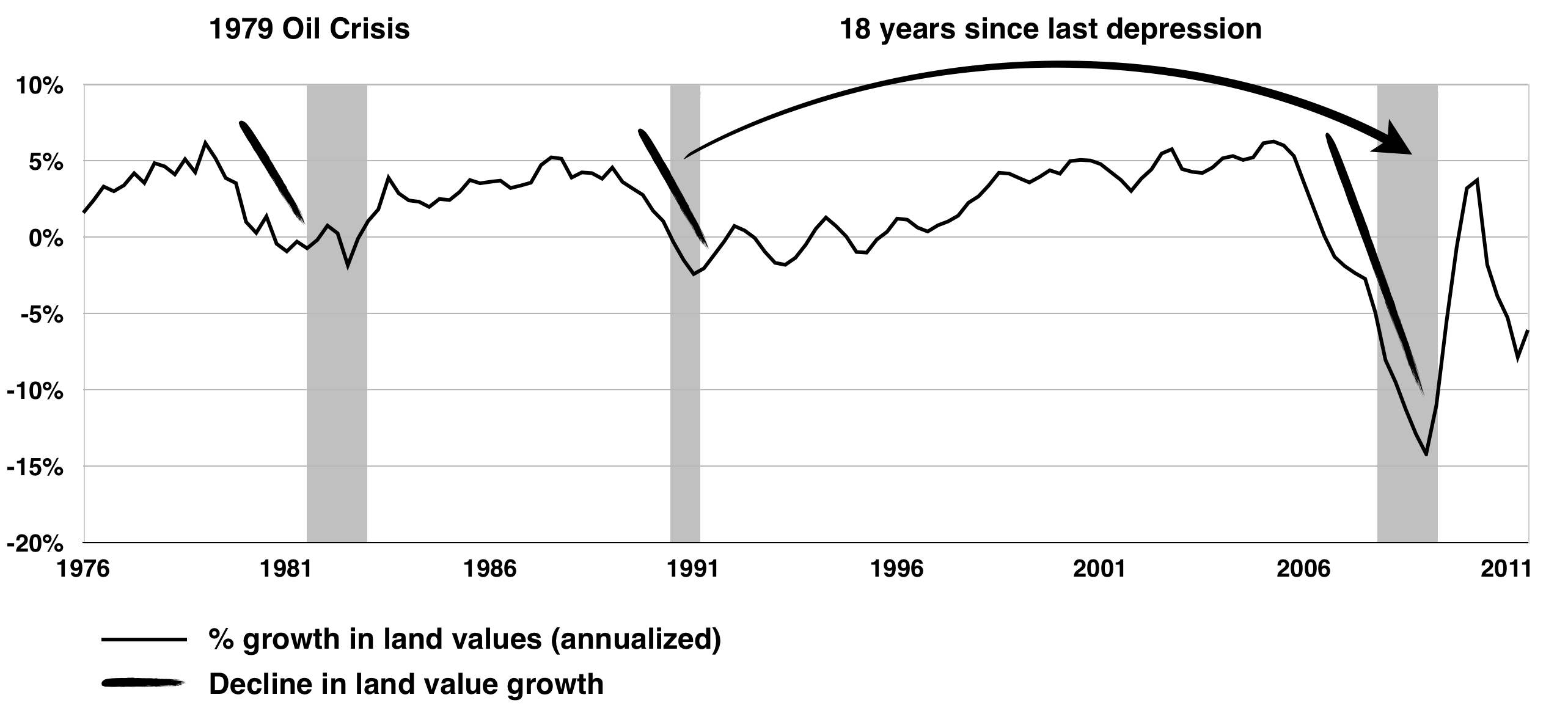

W 1983 roku brytyjski ekonomista Fred Harrison opublikował swoją przełomową książkę The Power in the Land, w której przeanalizował historię gospodarczą Wielkiej Brytanii od roku 1701 i zauważył, że ceny nieruchomości — napędzane wzrostami leżących u ich podstaw wartości ziemi — miały tendencję do przechodzenia cykli boomu i krachu mniej więcej co osiemnaście lat.20 Odkrył, że to te cykle z kolei wpływają na cykl koniunkturalny, a nie odwrotnie. W artykule z 2007 roku w MoneyWeek Harrison zadał retoryczne pytanie, dlaczego wielu tak zwanych ekspertów nie potrafiło trafnie przewidzieć kierunku rynku mieszkaniowego: „Dlaczego ci »eksperci« tak bardzo się mylą? Dlatego że pracują z wadliwymi modelami, które zakładają, że kondycja rynku nieruchomości zależy od stanu reszty gospodarki. W rzeczywistości moje badania sugerują, że to nieruchomości są kluczowym czynnikiem kształtującym cykl koniunkturalny, a nie odwrotnie”.21

Harrison wyjaśnia w The Power in the Land, jak wartości ziemi z czasem stają się tak wysokie, że pozostaje zbyt mało bogactwa, by zapłacić za dobra i usługi. Powodem, dla którego ziemia zbyt szybko staje się zbyt droga, jest to, że spekulacja nieruchomościami pozwala właścicielom żądać za ziemię cen wyższych, niż gospodarka może realistycznie utrzymać. W pewnym sensie właściciele nieruchomości mają możliwość żądania jutrzejszego wytworu bogactwa już dziś, ponieważ mają moc wstrzymania ziemi od użytkowania i powszechnego korzystania w oczekiwaniu na przyszłe zyski. Proces ten tworzy sztuczne ograniczenie podaży ziemi, co sprawia, że cena ziemi rośnie w tempie, którego gospodarka nie jest w stanie utrzymać. Lecz ponieważ ludzie nie mogą iść na kompromis w kwestii podstawowego utrzymania, ziemia w końcu staje się nieosiągalna cenowo, a cena ziemi kurczy się po prostu dlatego, że musi. Jednocześnie przedsiębiorstwa nie są już w stanie osiągać zysku po opłaceniu czynszów i kredytów hipotecznych: produkcja staje, a konsumpcja spada; nastaje depresja. Z czasem, gdy płace dostatecznie się odbudują, zaczyna się nowy cykl i cały proces rozpoczyna się od nowa: wartości ziemi w końcu rosną, aż osiągają punkt, w którym rosną tak bardzo, że potem ponownie gwałtownie się kurczą, prowadząc do kolejnej depresji, i tak dalej.

Te główne cykle koniunkturalne zachodzą średnio mniej więcej co osiemnaście lat i zazwyczaj są przerywane po drodze jedną, krótką recesją. Według Harrisona cykl nieruchomościowy generalnie przechodzi czternastoletnią fazę wzrostu: pierwsze siedem lat to faza ożywienia po poprzednim krachu, po której następuje siedmioletnia faza boomu. Ta faza boomu obejmuje pod koniec dwuletni gwałtowny wzrost cen nieruchomości, po którym nieuchronnie następuje poważna korekta cen trwająca około trzech do pięciu lat.22 Obserwacje Harrisona były tak trafne, że oficjalnie i dokładnie przewidział nie tylko czas wielkiej depresji 1992 roku, ale również globalną depresję lat 2008–2010, i to już w 1997 roku — jedenaście lat przed jej wystąpieniem:23

Boom na rynku nieruchomości w 2000 roku będzie szokiem dla Gordona Browna [który był wówczas brytyjskim kanclerzem skarbu, a później, w 2007 roku, został premierem Wielkiej Brytanii], który, jeśli będzie wciąż kierował brytyjskim skarbem w pierwszej dekadzie tysiąclecia, zostanie... politycznie straumatyzowany astronomicznymi niezasłużonymi zyskami z ziemi, które wpadną do kieszeni przebiegłych graczy umiejących manipulować systemem podatkowym... Konsekwencja jest przewidywalna. Do roku 2007 Wielka Brytania i większość innych zaawansowanych przemysłowo gospodarek znajdzie się w paroksyzmach gorączkowej aktywności na rynku ziemi, równej temu, co wydarzyło się w latach 1988/9. Ceny ziemi będą bliskie swojego 18-letniego szczytu, napędzane wykładniczym tempem wzrostu, na progu załamania, które zwiastować będzie globalną depresję 2010 roku. Te dwa wydarzenia nie będą zbieżne przypadkowo: szczyt cen ziemi nie tylko będzie sygnalizować nadciągającą recesję, lecz będzie jej pierwotną przyczyną.

ILUSTRACJA 5-2: WARTOŚCI ZIEMI A DEPRESJE GOSPODARCZE

Fred E. Foldvary to kolejny wybitny ekonomista, który również opublikował swoje trafne przewidywania depresji lat 2008–2010 w 1997 roku: „18-letni cykl w USA i podobne cykle w innych krajach nadają [tej] teorii cyklu moc predykcyjną: następny wielki krach, 18 lat po spowolnieniu z 1990 roku, nastąpi około 2008 roku, jeśli nie dojdzie do większego zakłócenia, takiego jak wojna światowa”.24 Wyjaśnia dalej bardziej szczegółowo, jak spekulacja ziemią powoduje depresje gospodarcze:

Gdy trwa boom, oczekiwany wzrost czynszu skłania spekulantów do nabywania ziemi raczej dla wzrostu jej ceny niż dla bieżącego użytkowania, co powoduje, że bieżąca wartość terenu wzrasta ponad poziom uzasadniony obecnym użytkowaniem. Gdy rozprzestrzeni się powszechna spekulacja, wartości ziemi zostają wyniesione ponad punkt, w którym przedsiębiorstwa mogą osiągać zysk po opłaceniu czynszów lub kredytów hipotecznych. Tempo wzrostu inwestycji zwalnia, ostatecznie zmniejszając zagregowany popyt, gdy spowolnienie rozchodzi się falami po gospodarce, zwiększając bezrobocie i przynosząc depresję. Tak więc spadek popytu następuje po pierwotnej przyczynie — rosnącym koszcie ziemi.

TABELA 5-3: SZCZYTY WARTOŚCI ZIEMI, SZCZYTY BUDOWNICTWA I DEPRESJE GOSPODARCZE

| Szczyty wartości ziemi | Odstęp (lata) | Szczyty budownictwa | Odstęp (lata) | Depresje gospodarcze | Odstęp (lata) |

| 1818 | — | — | — | 1819 | — |

| 1836 | 18 | 1836 | — | 1837 | 18 |

| 1854 | 18 | 1856 | 20 | 1857 | 20 |

| 1872 | 18 | 1871 | 15 | 1873 | 16 |

| 1890 | 18 | 1892 | 21 | 1893 | 20 |

| 1907 | 17 | 1909 | 17 | 1918 | 25 |

| 1925 | 18 | 1925 | 16 | 1929 | 11 |

| II wojna światowa | |||||

| Pierwszy kryzys naftowy | |||||

| 1973 | — | 1972 | — | 1973 | — |

| Drugi kryzys naftowy | |||||

| 1979 | 16 | 1978 | 14 | 1980 | 17 |

| 1989 | 1986 | 1990 | |||

| 2006 | 17 | 2006 | 20 | 2008 | 18 |

| Średnie: | 17,50 | 15,38 | 18,13 | ||

Jedną z kluczowych cech nauki jest przewidywalność: jeśli nie potrafimy dokonywać trafnych przewidywań, model, którego używamy, jest wadliwy. Jeśli natomiast możemy mieć ogólne wyobrażenie o wynikach na podstawie przewidywalnego wzorca, to nasz model ekonomiczny zasługuje na bliższe przyjrzenie się. Niczym prorok czerpiący zarówno ze swojego naukowego doświadczenia, jak i intuicyjnego wglądu, Foldvary wystosował kolejne ostrzeżenie w artykule opublikowanym w marcu 2012 roku zatytułowanym „Depresja 2026 roku”:

Jeśli wstrząsy [spoza gospodarki USA] nie przerwą cyklu, głębokie struktury fiskalne i monetarne gospodarki USA, które nie zmieniły się od 200 lat, wygenerują kolejny boom i krach, tak jak czyniły to w przeszłości. Lecz krach 2026 roku będzie znacznie gorszy niż ten z 2008 roku, ponieważ skoro rząd USA kontynuuje swoje coroczne bilionowe deficyty, do roku 2024 dług USA urośnie tak bardzo, że obligacje USA nie będą już uważane za bezpieczne, a w kryzysie finansowym USA nie będą już w stanie pożyczyć funduszy potrzebnych do ratowania firm finansowych. Amerykanie wciąż mają czas, by zapobiec następnemu wielkiemu boomowi i krachowi, lecz są kulturowo przywiązani do status quo, podobnie jak niemal wszyscy ekonomiści, więc ostrzeżenia pozostaną niewysłuchane, tak jak w latach 90. i 2000. Jesteśmy teraz daleko w górze rzeki, lecz zmierzamy w dół, w rzekę bez powrotu, ku wodospadowi nieruchomości i finansów lat 2024–2026.

Czy do tego dojdzie? Silne tendencje zdają się pchać nas w tym kierunku. Niestety, wielu dzisiejszych polityków — i właścicieli domów obarczonych drogimi kredytami hipotecznymi — chce, by nieruchomości stawały się droższe, aby pomóc gospodarce wyjść z recesji. Większość ludzi wciąż nie zdaje sobie sprawy, że wartością ziemi najlepiej jest się dzielić i że ilekroć czerpiemy zysk z ziemi, czerpiemy zysk ze społeczeństwa. Ludy rdzenne od dawna znają tę pradawną i ponadczasową mądrość, rzecz jasna, lecz my o niej zapomnieliśmy. Wódz Crowfoot z Narodu Siksika w południowej Albercie w Kanadzie przypomina nam na przykład: „Dopóki słońce świeci, a wody płyną, ta ziemia będzie tu, by dawać życie ludziom i zwierzętom. Nie możemy sprzedać życia ludzi i zwierząt. Ziemia została tu umieszczona przez Wielkiego Ducha i nie możemy jej sprzedać, ponieważ nie należy do nas”. My w epoce nowoczesnej zapomnieliśmy tę prostą prawdę; cała nasza gospodarka zbudowana jest na tym jednym założeniu, że przyroda jest własnością. Następny cykl koniunkturalny rozwinie się, zanim się zorientujemy, i niedługo będziemy musieli zmierzyć się z kolejną wielką depresją oraz ogromnym osobistym wpływem, jaki nasze nieustanne czerpanie zysku z ziemi wywrze na nasze życie.