5. Les récessions économiques

Le plus grand actif de toute économie est la terre, suivie par les bâtiments, puis par les infrastructures publiques. Ainsi, ce que les gens imaginent être des économies industrielles sont restées, fondamentalement, des économies foncières.

— Michael Hudson

Professeur d'économie, Université du Missouri, Kansas City

Pourquoi quelque chose d'aussi élémentaire que la terre demeure-t-il important dans notre monde technologiquement avancé ? Après tout, les nations développées ont même des économies internet florissantes, où la richesse est créée virtuellement tout en menant à des bénéfices tangibles dans le monde matériel. Des entreprises comme Google ne semblent même pas utiliser des quantités significatives de terre dans la grande majorité de leurs transactions commerciales. Ou bien le font-elles ?

Pour comprendre pourquoi la terre reste essentielle dans l'économie d'aujourd'hui, nous devons nous rappeler que la terre est le mécanisme d'accès par lequel les personnes et les entreprises bénéficient de la richesse sociale. Les conglomérats internet, par exemple, bénéficient d'un réservoir de main-d'œuvre composé d'employés hautement qualifiés qui vivent dans les quartiers entourant leurs bureaux ; ils bénéficient également de vastes infrastructures technologiques créées par d'innombrables personnes et entreprises au fil des décennies, qui toutes ajoutent de la valeur à la terre. Ces avantages sont accessibles par la localisation, ce qui explique en grande partie pourquoi Google a pu devenir l'une des entreprises les plus prospères du monde : son succès doit être placé dans le contexte de la société dans laquelle elle existe. Si Google avait été fondée dans un pays en développement dépourvu de main-d'œuvre hautement qualifiée et d'infrastructures de capital sophistiquées, son succès aurait été moins probable.

MÉDIA 5-1 : ESSAI DE BILL MOYERS :

LES ÉTATS-UNIS DE L'INÉGALITÉ

Dans la Silicon Valley californienne, Facebook, Google et Apple fabriquent des millionnaires, tandis que les sans-abri de la région vivent dans des camps de tentes à leur porte virtuelle.

http://unitism.co/theusofinequality

Examinons maintenant ce qui se passe lorsqu'une société traverse une récession ou une dépression économique. En période de récession ou de dépression économique, il semble y avoir une demande moindre pour des produits qui étaient auparavant plus demandés, bien que ce ne soit pas vraiment le cas : les mêmes désirs humains qui stimulaient la demande auparavant persistent sans relâche, mais ne peuvent désormais plus être satisfaits — donc, techniquement, nous avons toujours la même demande qu'avant. Ce qui nous manque, ce sont les mêmes moyens de répondre à cette demande. Cela provoque une contraction de l'activité économique, et cette contraction peut conduire à des récessions et à des dépressions économiques.

En période de récession ou de dépression, les travailleurs au chômage restent disposés à travailler afin de pouvoir s'offrir les choses qu'ils continuent de désirer. Et c'est là que réside le nœud du problème, la grande énigme avec laquelle les économistes se débattent depuis des siècles : puisqu'il existe une demande continue de produits et puisque les gens ont un désir continu de travailler et de produire, pourquoi les gens ne peuvent-ils pas produire les biens et services que d'autres veulent acheter mais ne le peuvent pas ?

De nombreux économistes pointent une contraction de la masse monétaire comme cause profonde de l'incapacité d'une société à consommer. Mais cette conclusion revient, sur le plan économique, à mettre la charrue avant les bœufs, car la création de richesse doit toujours précéder la disponibilité de l'argent, puisque l'argent ne fonctionne que comme un moyen dans l'échange de richesse. En d'autres termes, ce n'est pas un manque d'argent qui crée fondamentalement la contraction économique, mais plutôt un manque de production de richesse. Par exemple, lorsqu'une usine isolée dans une petite ville ferme ses portes, la ville connaît souvent une dépression économique parce que la communauté n'a plus les mêmes capacités productrices de richesse qu'auparavant ; les ouvriers licenciés et leurs familles dépensent donc moins. Lorsque la demande de biens ne peut être satisfaite à cause de ce qui semble être une pénurie d'argent, nous parlons en réalité d'une restriction de la production de richesse quelque part dans le cycle économique, ce qui conduit à son tour à une éventuelle réduction de la masse monétaire (à moins qu'elle ne soit gonflée autrement, par exemple par décret de la banque centrale).

Les économistes parlent beaucoup de la nécessité d'une économie de consommation (comme si la consommation à elle seule était le but de la vie, l'aboutissement du bonheur et de la félicité). Pourtant, peu d'économistes réalisent que nous ne pouvons pas avoir une économie de consommation si les gens ne peuvent pas se permettre de consommer, et la seule façon dont ils peuvent se permettre de consommer à long terme est de créer de nouvelles richesses à consommer soit à ce moment-là, soit à différer comme investissements pour une consommation ultérieure. En clair, la meilleure façon d'avoir une économie qui fonctionne est de se concentrer sur une économie productrice de richesse. Mais quand la richesse ne peut être créée malgré le besoin qui s'en fait sentir, c'est que la production de richesse a été artificiellement limitée, et cette limitation artificielle est la cause profonde des récessions économiques.

Comme nous nous en souvenons, trois facteurs interviennent dans la production de richesse : la nature, le travail humain et les biens d'équipement. Une société en récession dispose de beaucoup de main-d'œuvre inemployée en réserve, de sorte que le manque de travail humain n'est pas le facteur limitant. Et bien que l'on prétende souvent que la cause profonde de la production de richesse diminuée est un manque d'argent (entraînant un manque d'accès aux biens d'équipement), le manque d'argent n'est que l'effet d'un dysfonctionnement plus profond et sous-jacent. Par exemple, les tentatives récentes de guérir la dépression économique aux États-Unis par des augmentations de la masse monétaire ont montré que de telles augmentations ne résolvent pas nécessairement les problèmes en question, si ce n'est en détournant davantage d'argent vers les mains de ceux qui semblent déjà en avoir largement de reste.

Ainsi, se pourrait-il que le coût élevé de la terre restreigne le fonctionnement optimal de l'économie ? Parce que le coût de la terre — et donc le coût de la localisation — affecte directement la capacité des gens à interagir et à se connecter les uns aux autres dans le contexte de la société, le prix élevé de la terre a des conséquences qui se répercutent à travers l'économie tout entière et conduisent inévitablement à une restriction de la production de richesse dans toute la société.

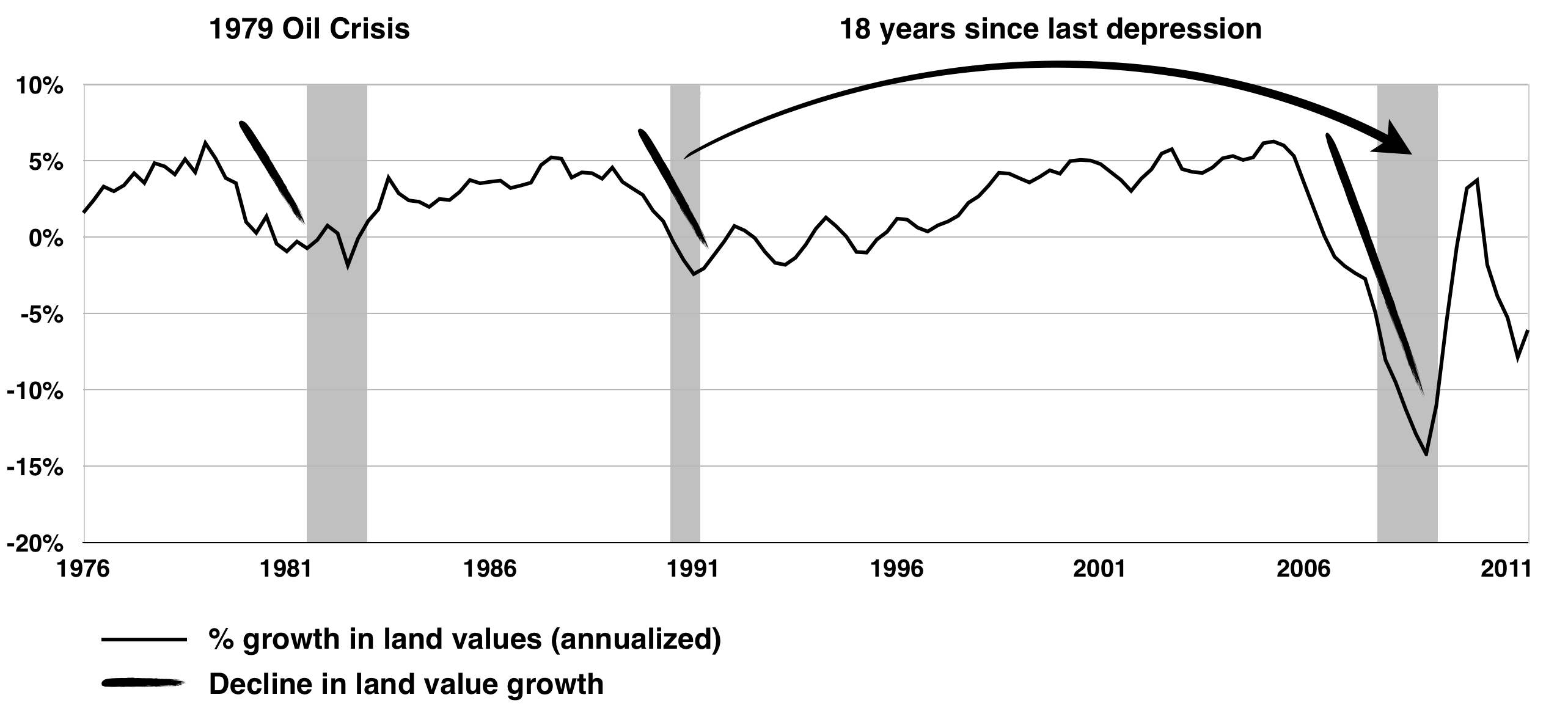

En 1983, l'économiste britannique Fred Harrison publia son ouvrage majeur The Power in the Land, dans lequel il analysait l'histoire économique de la Grande-Bretagne depuis 1701 et notait que les prix de l'immobilier — poussés par les augmentations des valeurs foncières sous-jacentes — avaient tendance à connaître des cycles d'expansion et de récession environ tous les dix-huit ans.20 Il découvrit que ces cycles, à leur tour, affectent le cycle économique, et non l'inverse. Dans un article de 2007 publié dans MoneyWeek, Harrison posait la question rhétorique de savoir pourquoi de nombreux soi-disant experts n'avaient pas été capables de prédire avec précision la direction du marché du logement : « Pourquoi ces "experts" se trompent-ils à ce point ? C'est parce qu'ils travaillent avec des modèles défectueux, qui supposent que la santé du marché immobilier dépend de l'état du reste de l'économie. En réalité, mes recherches suggèrent que l'immobilier est le facteur clé qui façonne le cycle économique, et non l'inverse. »21

Harrison explique dans The Power in the Land comment les valeurs foncières deviennent au fil du temps si élevées qu'il reste trop peu de richesse pour payer les biens et services. La raison pour laquelle la terre devient trop chère trop rapidement est que la spéculation immobilière permet aux propriétaires fonciers d'exiger pour la terre des prix plus élevés que ce que l'économie peut réalistement soutenir. En un sens, les propriétaires fonciers ont la capacité d'exiger aujourd'hui la production de richesse de demain, car ils ont le pouvoir de retirer la terre de l'usage et de la jouissance publique dans l'attente de gains futurs. Ce processus crée une contraction artificielle de l'offre de terre, ce qui fait augmenter le prix de la terre à un rythme que l'économie ne peut soutenir. Mais comme les gens ne peuvent pas faire de compromis sur leur subsistance de base, la terre devient finalement inabordable, et le prix de la terre se contracte simplement parce qu'il le doit. Dans le même temps, les entreprises ne sont plus en mesure de réaliser un profit après avoir payé les loyers et les hypothèques : la production stagne tandis que la consommation chute ; une dépression s'ensuit. Avec le temps, une fois que les salaires se sont suffisamment rétablis, un nouveau cycle commence, et tout le processus recommence : les valeurs foncières finissent par augmenter jusqu'à atteindre un point où elles croissent tellement qu'elles se contractent ensuite de force une nouvelle fois, conduisant à une autre dépression, et ainsi de suite.

Ces grands cycles économiques se produisent en moyenne environ tous les dix-huit ans, et sont généralement ponctués par une seule et brève récession en cours de route. Selon Harrison, le cycle immobilier connaît généralement une phase ascendante de quatorze ans : les sept premières années sont une phase de redressement après le précédent effondrement, après quoi s'ensuit une phase d'expansion de sept ans. Cette phase d'expansion comprend une envolée des prix de l'immobilier de deux ans vers la fin, et elle est inévitablement suivie d'une sévère correction des prix qui dure environ trois à cinq ans.22 Les observations de Harrison étaient si justes qu'il alla jusqu'à prédire avec précision non seulement le moment de la grande dépression de 1992, mais aussi la dépression mondiale de 2008-2010, et ce dès 1997 — onze ans avant que la dépression ne survienne :23

Le boom immobilier de l'an 2000 sera un choc pour Gordon Brown [qui était à l'époque le chancelier de l'Échiquier britannique, et qui devint plus tard, en 2007, Premier ministre de la Grande-Bretagne], qui, s'il préside encore le Trésor britannique dans la première décennie du millénaire, sera... politiquement traumatisé par les gains astronomiques et non gagnés tirés de la terre qui seront empochés par des opérateurs avisés sachant manipuler le système fiscal... La conséquence est prévisible. D'ici 2007, la Grande-Bretagne et la plupart des autres économies industriellement avancées seront en proie à une activité frénétique sur le marché foncier égale à ce qui s'est produit en 1988/9. Les prix fonciers seront proches de leur sommet de 18 ans, portés par un taux de croissance exponentiel, au bord de l'effondrement qui annoncera la dépression mondiale de 2010. Les deux événements ne seront pas une coïncidence : le pic des prix fonciers ne se contentera pas de signaler la récession imminente, mais en sera la cause première.

ILLUSTRATION 5-2 : VALEURS FONCIÈRES ET DÉPRESSIONS ÉCONOMIQUES

Morris A. Davis et Jonathan Heathcote, « The Price and Quantity of Residential Land in the United States », Journal of Monetary Economics 54, n° 8 (2007) : 2595-620.

Fred E. Foldvary est un autre économiste de premier plan qui publia également ses prédictions opportunes de la dépression de 2008-2010 en 1997 : « Le cycle de 18 ans aux États-Unis et des cycles similaires dans d'autres pays donnent à [cette] théorie du cycle un pouvoir prédictif : le prochain effondrement majeur, 18 ans après le ralentissement de 1990, se situera vers 2008, s'il n'y a pas d'interruption majeure telle qu'une guerre mondiale. »24 Il poursuit en expliquant plus en détail comment la spéculation foncière provoque les dépressions économiques :

Lorsqu'un boom est en cours, l'augmentation anticipée du loyer incite les spéculateurs à acheter de la terre pour l'appréciation de son prix plutôt que pour un usage présent, ce qui fait monter la valeur actuelle du site au-dessus de celle justifiée par l'usage présent. Une fois la spéculation généralisée installée, les valeurs foncières sont portées au-delà du point où les entreprises peuvent réaliser un profit après avoir payé les loyers ou les hypothèques. Le taux de croissance de l'investissement ralentit, réduisant finalement la demande globale à mesure que le ralentissement se propage dans toute l'économie, augmentant le chômage et provoquant une dépression. Ainsi, une chute de la demande suit la cause initiale, à savoir la hausse du coût de la terre.

TABLEAU 5-3 : PICS DES VALEURS FONCIÈRES, PICS DE LA CONSTRUCTION, ET DÉPRESSIONS ÉCONOMIQUES

L'une des caractéristiques clés de la science est la prévisibilité : si nous ne pouvons pas faire des prédictions précises, le modèle que nous utilisons est défectueux. Si, en revanche, nous pouvons avoir une idée générale des résultats sur la base d'un schéma prévisible, alors notre modèle économique mérite un examen plus attentif. Tel un prophète puisant à la fois dans son expérience scientifique et son intuition, Foldvary lança un autre avertissement dans un article qu'il publia en mars 2012, intitulé « La dépression de 2026 » :

Si des chocs [extérieurs à l'économie américaine] n'interrompent pas le cycle, les profondes structures budgétaires et monétaires de l'économie américaine, qui n'ont pas changé en 200 ans, généreront le prochain boom et le prochain effondrement, comme elles l'ont fait par le passé. Mais le krach de 2026 sera bien pire que celui de 2008, parce qu'à mesure que le gouvernement américain poursuit ses déficits annuels de mille milliards de dollars, d'ici 2024 la dette américaine aura tellement grossi que les obligations américaines ne seront plus considérées comme sûres, et dans la crise financière, les États-Unis ne seront plus en mesure d'emprunter les fonds nécessaires pour renflouer les entreprises financières. Les Américains ont encore le temps de prévenir le prochain grand boom et effondrement, mais ils sont culturellement liés au statu quo, tout comme la quasi-totalité des économistes, de sorte que les avertissements resteront ignorés comme ils l'ont été dans les années 1990 et 2000. Nous sommes désormais loin en amont, mais nous descendons dans la rivière sans retour vers la cascade immobilière et financière de 2024-2026.

Cela se produira-t-il ? De fortes tendances semblent nous pousser dans cette direction. Malheureusement, de nombreux politiciens aujourd'hui — et les propriétaires liés à des hypothèques coûteuses — veulent que les propriétés deviennent plus chères afin d'aider l'économie à sortir de sa récession. Ce que la plupart des gens ne réalisent pas encore, c'est que la valeur de la terre se partage le mieux, et que chaque fois que nous tirons profit de la terre, nous tirons profit de la société. Les peuples autochtones connaissent depuis longtemps cette sagesse ancienne et intemporelle, bien sûr, mais nous l'avons oubliée. Le chef Crowfoot de la Première Nation Siksika, dans le sud de l'Alberta, au Canada, par exemple, nous rappelle : « Tant que le soleil brillera et que les eaux couleront, cette terre sera ici pour donner la vie aux hommes et aux animaux. Nous ne pouvons pas vendre la vie des hommes et des animaux. La terre a été placée ici par le Grand Esprit et nous ne pouvons pas la vendre parce qu'elle ne nous appartient pas. » À l'ère moderne, nous avons oublié cette simple vérité ; toute notre économie est bâtie sur cette seule présomption que la nature est une propriété. Le prochain cycle économique se déroulera avant que nous ne le sachions, et il ne faudra pas longtemps avant que nous ayons à affronter la prochaine grande dépression et l'immense impact personnel que notre profit continu tiré de la terre aura sur nos vies.

| Pics des valeurs foncières | Intervalle (années) | Pics de la construction | Intervalle (années) | Dépressions économiques | Intervalle (années) |

| 1818 | — | — | — | 1819 | — |