5. Економічні рецесії

Найбільшим активом у кожній економіці є земля, за нею йдуть будівлі, а потім — публічна інфраструктура. Тож те, що люди уявляють собі як промислові економіки, по суті, залишилося економіками землі.

— Майкл Гадсон

Професор економіки, Університет Міссурі, Канзас-Сіті

Чому щось настільки базове, як земля, досі залишається важливим у нашому технологічно розвиненому світі? Зрештою, розвинені країни мають навіть процвітаючі інтернет-економіки, де багатство створюється віртуально, але приносить відчутні переваги в матеріальному світі. Такі компанії, як Google, схоже, навіть не використовують значних обсягів землі у переважній більшості своїх ділових операцій. Чи все ж використовують?

Щоб зрозуміти, чому земля досі є важливою в сучасній економіці, нам слід пам’ятати, що земля — це механізм доступу, завдяки якому люди та компанії отримують вигоду від суспільного багатства. Інтернет-конгломерати, наприклад, мають вигоду від наявності трудового резерву висококваліфікованих працівників, які мешкають у районах навколо їхніх офісів; вони також мають вигоду від величезних технологічних інфраструктур, створених незліченними людьми та компаніями протягом десятиліть, усе це додає вартості землі. Ці переваги доступні за місцезнаходженням, що значною мірою і є причиною того, чому Google зміг стати однією з найуспішніших компаній світу: його успіх слід розглядати в контексті суспільства, в якому він існує. Якби Google було засновано в країні, що розвивається, де бракувало б високо кваліфікованої робочої сили та складних капітальних інфраструктур, його успіх був би менш імовірним.

МЕДІА 5-1: ЕСЕ БІЛЛА МОЄРСА:

СПОЛУЧЕНІ ШТАТИ НЕРІВНОСТІ

У каліфорнійській Кремнієвій долині Facebook, Google та Apple штампують мільйонерів, тоді як бездомні цього регіону живуть у наметових містечках практично під їхніми дверима.

http://unitism.co/theusofinequality

Тепер погляньмо на те, що відбувається, коли суспільство переживає економічну рецесію чи депресію. Під час економічної рецесії чи депресії, здається, що попит на товари, на які раніше був більший попит, знижується, хоча насправді це не так: ті самі людські бажання, що раніше стимулювали попит, тривають невпинно, але тепер уже не можуть бути задоволені — тож технічно ми досі маємо той самий попит, що й раніше. Чого нам бракує, так це тих самих засобів для задоволення цього попиту. Це призводить до звуження економічної активності, і це звуження може спричинити економічні рецесії та депресії.

Під час рецесії чи депресії безробітні працівники залишаються готовими працювати, щоб мати змогу купувати речі, яких вони продовжують прагнути. І саме тут криється суть, велика загадка, з якою економісти борються століттями: оскільки існує постійний попит на товари і оскільки люди мають постійне бажання працювати й виробляти, чому ж люди не можуть виробляти ті товари та послуги, які інші люди хочуть купити, але не можуть?

Багато економістів вказують на звуження грошової маси як на першопричину нездатності суспільства споживати. Але цей висновок є економічним еквівалентом запрягання воза поперед коня, адже створення багатства завжди має передувати наявності грошей, оскільки гроші функціонують лише як засіб обміну багатства. Іншими словами, не брак грошей фундаментально створює економічне звуження, а радше брак виробництва багатства. Наприклад, коли єдина фабрика в маленькому містечку закривається, місто часто переживає економічну депресію, бо громада більше не має тих самих багатствотворчих можливостей, що й раніше; звільнені робітники фабрики та їхні родини відтак витрачають менше. Коли попит на товари не може бути задоволений через те, що видається браком грошей, ми фактично говоримо про обмеження виробництва багатства десь у економічному циклі, що, своєю чергою, призводить до зрештою зменшення грошової маси (якщо вона не буде якось іще роздута, наприклад, указом центрального банку).

Економісти багато говорять про потребу в споживчій економіці (так, ніби саме споживання було метою життя, граничним пунктом щастя й блаженства). Проте мало хто з економістів усвідомлює, що ми не можемо мати споживчу економіку, якщо люди не можуть собі дозволити споживати, а єдиний спосіб, у який вони можуть дозволити собі споживати в довгостроковій перспективі, — це якщо вони створюють нове багатство, щоб або споживати його тоді, або відкласти як інвестиції для майбутнього споживання. Простіше кажучи, найкращий спосіб мати функціональну економіку — це зосередитися на тому, щоб мати багатствотворчу економіку. Але коли багатство не може бути створене, попри потребу в ньому, виробництво багатства штучно обмежене, і це штучне обмеження є першопричиною економічних рецесій.

Як ми пам’ятаємо, у виробництві багатства задіяні три фактори: природа, людська праця та капітальні блага. Суспільство, що переживає рецесію, має вдосталь безробітної праці, тож брак людської праці не є обмежувальним фактором. І хоча часто стверджують, що першопричиною зменшеного виробництва багатства є брак грошей (що призводить до браку доступу до капітальних благ), брак грошей є лише наслідком глибшої, прихованої дисфункції. Наприклад, недавні спроби вилікувати економічну депресію в Сполучених Штатах через збільшення грошової маси показали, що такі збільшення не обов’язково вирішують наявні проблеми, окрім як спрямовують більше грошей до рук тих, у кого, схоже, вже і так є вдосталь.

Тож чи не може бути так, що висока вартість землі обмежує оптимальне функціонування економіки? Оскільки вартість землі — а отже, і вартість місцезнаходження — безпосередньо впливає на здатність людей взаємодіяти та зв’язуватися одне з одним у контексті суспільства, дорога ціна землі має наслідки, що відлунюють у всій економіці та неминуче призводять до обмеження виробництва багатства в усьому суспільстві.

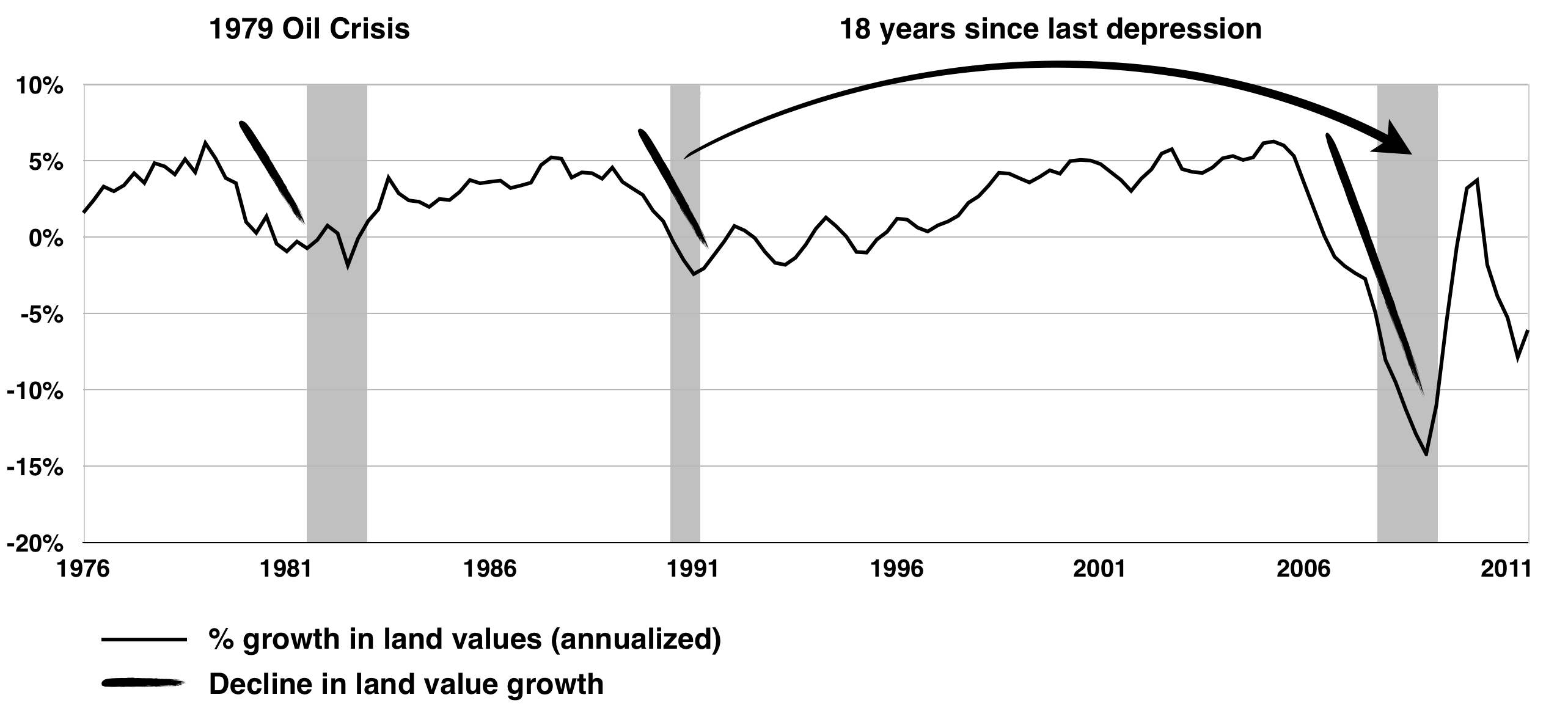

У 1983 році британський економіст Фред Гаррісон опублікував свою основоположну книгу Влада в землі, у якій він проаналізував економічну історію Великої Британії з 1701 року й зауважив, що ціни на нерухомість — зумовлені зростанням базової вартості землі — мали тенденцію переживати цикли підйому й спаду приблизно кожні вісімнадцять років.20 Він виявив, що ці цикли, своєю чергою, впливають на діловий цикл, а не навпаки. У статті 2007 року в MoneyWeek Гаррісон поставив риторичне запитання про те, чому багато так званих експертів не змогли точно передбачити напрямок ринку житла: «Чому ці „експерти“ так помиляються? Тому що вони працюють із дефектними моделями, які припускають, що здоров’я ринку нерухомості залежить від стану решти економіки. Насправді ж мої дослідження свідчать, що нерухомість є ключовим фактором, який формує діловий цикл, а не навпаки».21

Гаррісон пояснює у Владі в землі, як вартість землі з часом стає настільки високою, що залишається замало багатства для оплати товарів і послуг. Причина, з якої земля стає надто дорогою надто швидко, полягає в тому, що спекуляція нерухомістю дозволяє власникам нерухомості вимагати за землю ціни, вищі, ніж економіка може реалістично витримати. У певному сенсі власники нерухомості мають здатність вимагати завтрашнього виробничого багатства сьогодні, бо вони мають владу утримувати землю від використання та суспільної насолоди в очікуванні майбутніх вигод. Цей процес створює штучне звуження пропозиції землі, що змушує ціну землі зростати темпом, який економіка не здатна витримати. Але оскільки люди не можуть піти на компроміс щодо базового прожитку, земля зрештою стає недоступною, і ціна землі скорочується просто тому, що мусить. Водночас підприємства більше не здатні отримувати прибуток після оплати оренди та іпотек: виробництво зупиняється, тоді як споживання падає; настає депресія. Згодом, коли зарплати достатньо відновилися, починається новий цикл, і весь процес починається спочатку: вартість землі зрештою зростає, доки не сягне точки, де вона зростає настільки, що потім примусово знову скорочується, призводячи до чергової депресії, і так далі.

Ці великі ділові цикли відбуваються в середньому приблизно кожні вісімнадцять років і зазвичай перериваються однією короткою рецесією десь посередині. За словами Гаррісона, цикл нерухомості загалом переживає чотирнадцятирічний підйом: перші сім років — це фаза відновлення після попереднього спаду, після чого настає семирічна фаза буму. Ця фаза буму включає дворічний стрибок цін на нерухомість під кінець, і за нею неминуче слідує жорстка корекція цін, яка триває приблизно від трьох до п’яти років.22 Спостереження Гаррісона були настільки влучними, що він офіційно точно передбачив не лише час великої депресії 1992 року, а й глобальну депресію 2008–2010 років — ще у 1997 році, за одинадцять років до того, як депресія сталася:23

Бум нерухомості 2000 року стане шоком для Гордона Брауна [який на той час був британським канцлером казначейства, а пізніше, у 2007 році, став прем’єр-міністром Британії], який, якщо він усе ще керуватиме британським казначейством у першому десятилітті тисячоліття, буде... політично травмований астрономічними незаробленими прибутками від землі, які покладуть собі до кишені кмітливі ділки, котрі вміють маніпулювати податковою системою. ... Наслідок передбачуваний. До 2007 року Британія та більшість інших промислово розвинених економік опиняться в розпалі несамовитої активності на земельному ринку, рівноцінної тому, що сталося у 1988/9 роках. Ціни на землю будуть близькими до свого 18-річного піку, зумовленого експоненційними темпами зростання, на межі обвалу, який провістить глобальну депресію 2010 року. Ці дві події не будуть випадковим збігом: пік цін на землю не просто сигналізуватиме про насуваючу рецесію, а й буде її первинною причиною.

ІЛЮСТРАЦІЯ 5-2: ВАРТІСТЬ ЗЕМЛІ ТА ЕКОНОМІЧНІ ДЕПРЕСІЇ

Морріс А. Девіс та Джонатан Гіткот, «Ціна та кількість житлової землі в Сполучених Штатах», Journal of Monetary Economics 54, № 8 (2007): 2595–620.

Фред Е. Фолдварі — ще один видатний економіст, який також опублікував свої своєчасні передбачення депресії 2008–2010 років у 1997 році: «18-річний цикл у США та подібні цикли в інших країнах надають [цій] теорії циклів передбачувальної сили: наступний великий спад, через 18 років після спаду 1990 року, буде приблизно у 2008 році, якщо не станеться значного переривання на кшталт глобальної війни».24 Далі він детальніше пояснює, як земельна спекуляція спричиняє економічні депресії:

Коли триває бум, очікуване зростання ренти спонукає спекулянтів купувати землю заради подорожчання ціни, а не заради теперішнього використання, що змушує поточну вартість ділянки підніматися вище за ту, що виправдана теперішнім використанням. Щойно поширюється масова спекуляція, вартість землі підноситься поза точку, в якій підприємства можуть отримувати прибуток після оплати ренти чи іпотек. Темп зростання інвестицій уповільнюється, зрештою зменшуючи сукупний попит, оскільки уповільнення поширюється економікою хвилями, збільшуючи безробіття та спричиняючи депресію. Таким чином, падіння попиту слідує за початковою причиною — зростанням вартості землі.

ТАБЛИЦЯ 5-3: ПІКИ ВАРТОСТІ ЗЕМЛІ, ПІКИ БУДІВНИЦТВА ТА ЕКОНОМІЧНІ ДЕПРЕСІЇ

Однією з ключових характеристик науки є передбачуваність: якщо ми не можемо робити точних передбачень, модель, яку ми використовуємо, хибна. Якщо ж, з іншого боку, ми можемо мати загальне уявлення про результати на основі передбачуваної закономірності, тоді наша економічна модель заслуговує на пильніший розгляд. Подібно до пророка, який черпає як зі свого наукового досвіду, так і з інтуїтивного прозріння, Фолдварі видав ще одне попередження у статті, яку опублікував у березні 2012 року під назвою «Депресія 2026 року»:

Якщо потрясіння [ззовні економіки США] не переб’ють цикл, глибокі фіскальні та монетарні структури економіки США, які не змінювалися протягом 200 років, породять наступний бум і спад так само, як вони робили це в минулому. Але крах 2026 року буде набагато гіршим за крах 2008 року, бо оскільки уряд США продовжує свої щорічні трильйонні дефіцити, до 2024 року борг США зросте настільки, що облігації США більше не вважатимуться безпечними, і в умовах фінансової кризи США більше не зможуть позичати кошти, необхідні для порятунку фінансових компаній. Американці ще мають час, щоб запобігти наступному великому буму й спаду, але вони культурно прив’язані до статус-кво, як і майже всі економісти, тож попередження залишаться непочутими, як це сталося протягом 1990-х та 2000-х. Ми зараз далеко вгору за течією, але прямуємо вниз у річку безповоротності до водоспаду нерухомості й фінансів 2024–2026 років.

Чи станеться це? Сильні тенденції, схоже, рухають нас у цьому напрямку. На жаль, багато сьогоднішніх політиків — і домовласники, прив’язані до дорогих іпотек, — хочуть, щоб нерухомість дорожчала, аби допомогти економіці вийти з рецесії. Чого більшість людей ще не усвідомлює, так це того, що вартість землі найкраще ділити, і що щоразу, коли ми отримуємо прибуток від землі, ми отримуємо прибуток від суспільства. Корінні народи здавна знали цю давню й позачасову мудрість, звісно, проте ми її забули. Вождь Кроуфут із Першої нації Сіксіка на півдні Альберти, Канада, наприклад, нагадує нам: «Доки світить сонце і течуть води, ця земля буде тут, щоб давати життя людям і тваринам. Ми не можемо продати життя людей і тварин. Землю поклав сюди Великий Дух, і ми не можемо її продати, бо вона нам не належить». Ми в сучасну епоху забули цю просту істину; вся наша економіка побудована на цьому єдиному припущенні, що природа є власністю. Наступний діловий цикл розгорнеться, перш ніж ми це усвідомимо, і не так уже й довго залишилося до того, як нам доведеться мати справу з наступною великою депресією та величезним особистим впливом, який наше тривале наживання на землі матиме на наше життя.

| Піки вартості землі | Інтервал (роки) | Піки будівництва | Інтервал (роки) | Економічні депресії | Інтервал (роки) |

| 1818 | — | — | — | 1819 | — |

| 1836 | 18 | 1836 | — | 1837 | 18 |

| 1854 | 18 | 1856 | 20 | 1857 | 20 |

| 1872 | 18 | 1871 | 15 | 1873 | 16 |

| 1890 | 18 | 1892 | 21 | 1893 | 20 |

| 1907 | 17 | 1909 | 17 | 1918 | 25 |

| 1925 | 18 | 1925 | 16 | 1929 | 11 |

| Друга світова війна | |||||

| Перша нафтова криза | |||||

| 1973 | — | 1972 | — | 1973 | — |

| Друга нафтова криза | |||||

| 1979 | 16 | 1978 | 14 | 1980 | 17 |