5. Le recessioni economiche

Il bene più grande in ogni economia è la terra, seguita dagli edifici, seguiti dalle infrastrutture pubbliche. Quindi ciò che la gente immagina siano economie industriali sono rimaste, fondamentalmente, economie fondiarie.

— Michael Hudson

Professore di Economia, Università del Missouri, Kansas City

Perché qualcosa di così basilare come la terra è ancora importante nel nostro mondo tecnologicamente avanzato? Dopotutto, le nazioni sviluppate hanno persino fiorenti economie su internet, dove la ricchezza viene creata virtualmente eppure porta a benefici tangibili nel mondo materiale. Aziende come Google non sembrano nemmeno utilizzare quantità significative di terra nella stragrande maggioranza delle loro transazioni commerciali. O forse sì?

Per comprendere perché la terra è ancora essenziale nell’economia odierna, dobbiamo ricordare che la terra è il meccanismo di accesso attraverso il quale persone e aziende beneficiano della ricchezza sociale. I conglomerati di internet, ad esempio, beneficiano di un bacino di lavoratori altamente qualificati che vivono nei quartieri che circondano i loro uffici; beneficiano anche di vaste infrastrutture tecnologiche create da innumerevoli persone e aziende nel corso di decenni, tutte cose che aggiungono valore alla terra. Questi benefici sono accessibili in base alla posizione, che è in gran parte il motivo per cui Google è riuscita a diventare una delle aziende di maggior successo al mondo: il suo successo deve essere collocato nel contesto della società in cui esiste. Se Google fosse stata fondata in una nazione in via di sviluppo priva di una forza lavoro altamente qualificata e di sofisticate infrastrutture di capitale, il suo successo sarebbe stato meno probabile.

MEDIA 5-1: SAGGIO DI BILL MOYERS:

GLI STATI UNITI DELLA DISUGUAGLIANZA

Nella Silicon Valley californiana, Facebook, Google e Apple sfornano milionari, mentre i senzatetto della zona vivono in tendopoli praticamente alle loro porte.

http://unitism.co/theusofinequality

Ora osserviamo cosa accade quando una società attraversa una recessione o depressione economica. In una recessione o depressione economica, sembra esserci una minore domanda di prodotti che prima erano più richiesti, anche se in realtà non è così: gli stessi desideri umani che stimolavano la domanda prima continuano immutati, ma ora non possono più essere soddisfatti—quindi, tecnicamente, abbiamo ancora la stessa domanda di prima. Ciò che ci manca sono gli stessi mezzi per soddisfare tale domanda. Questo provoca una contrazione dell’attività economica, e questa contrazione può portare a recessioni e depressioni economiche.

In una recessione o depressione, i lavoratori disoccupati rimangono disposti a lavorare per potersi permettere di acquistare le cose che continuano a desiderare. E qui sta il nocciolo, il grande enigma con cui gli economisti si confrontano da secoli: poiché c’è una domanda continua di prodotti e poiché le persone hanno un desiderio continuo di lavorare e produrre, perché mai le persone non riescono a produrre i beni e i servizi che altri vogliono comprare ma non possono?

Molti economisti indicano una contrazione dell’offerta di moneta come causa principale dell’incapacità di una società di consumare. Ma questa conclusione è l’equivalente economico di mettere il carro davanti ai buoi, perché la creazione della ricchezza deve sempre precedere la disponibilità di denaro, dato che il denaro funziona solo come mezzo nello scambio della ricchezza. In altre parole, non è la mancanza di denaro a creare fondamentalmente la contrazione economica, ma piuttosto una mancanza di produzione di ricchezza. Per esempio, quando una singola fabbrica in una piccola città chiude, la città spesso sperimenta una depressione economica perché la comunità non ha più le stesse capacità di produzione di ricchezza di prima; gli operai licenziati e le loro famiglie spendono quindi di meno. Quando la domanda di beni non può essere soddisfatta a causa di quella che sembra una carenza di denaro, stiamo in effetti parlando di una restrizione della produzione di ricchezza da qualche parte nel ciclo economico, che a sua volta porta a un’eventuale riduzione dell’offerta di moneta (a meno che non venga altrimenti gonfiata, ad esempio per decreto della banca centrale).

Gli economisti parlano molto della necessità di un’economia dei consumi (come se il consumo da solo fosse lo scopo della vita, il fine ultimo della felicità e della beatitudine). Eppure pochi economisti si rendono conto che non possiamo avere un’economia dei consumi se le persone non possono permettersi di consumare, e l’unico modo in cui possono permettersi di consumare nel lungo periodo è se creano nuova ricchezza da consumare in quel momento oppure da differire come investimenti per un consumo successivo. In poche parole, il modo migliore per avere un’economia funzionante è concentrarsi sull’avere un’economia che produce ricchezza. Ma quando la ricchezza non può essere creata nonostante ve ne sia bisogno, la produzione di ricchezza è stata artificialmente limitata, e questa limitazione artificiale è la causa principale delle recessioni economiche.

Come ricordiamo, ci sono tre fattori coinvolti nella produzione di ricchezza: la natura, il lavoro umano e i beni capitali. Una società che attraversa una recessione ha abbondanza di lavoro disoccupato a disposizione, quindi la mancanza di lavoro umano non è il fattore limitante. E sebbene si affermi spesso che la causa principale della diminuita produzione di ricchezza sia una mancanza di denaro (che porta a una mancanza di accesso ai beni capitali), la mancanza di denaro è solo l’effetto di una disfunzione più profonda e sottostante. Per esempio, i recenti tentativi di curare la depressione economica negli Stati Uniti attraverso aumenti dell’offerta di moneta hanno dimostrato che tali aumenti non risolvono necessariamente le questioni in gioco, se non dirottare più denaro nelle mani di coloro che già sembrano averne in abbondanza.

Quindi, potrebbe essere che l’alto costo della terra limiti il funzionamento ottimale dell’economia? Poiché il costo della terra—e quindi il costo della posizione—influisce direttamente sulla capacità delle persone di interagire e connettersi le une con le altre nel contesto della società, il prezzo elevato della terra ha conseguenze che si ripercuotono sull’intera economia e portano inevitabilmente a una restrizione nella produzione di ricchezza in tutta la società.

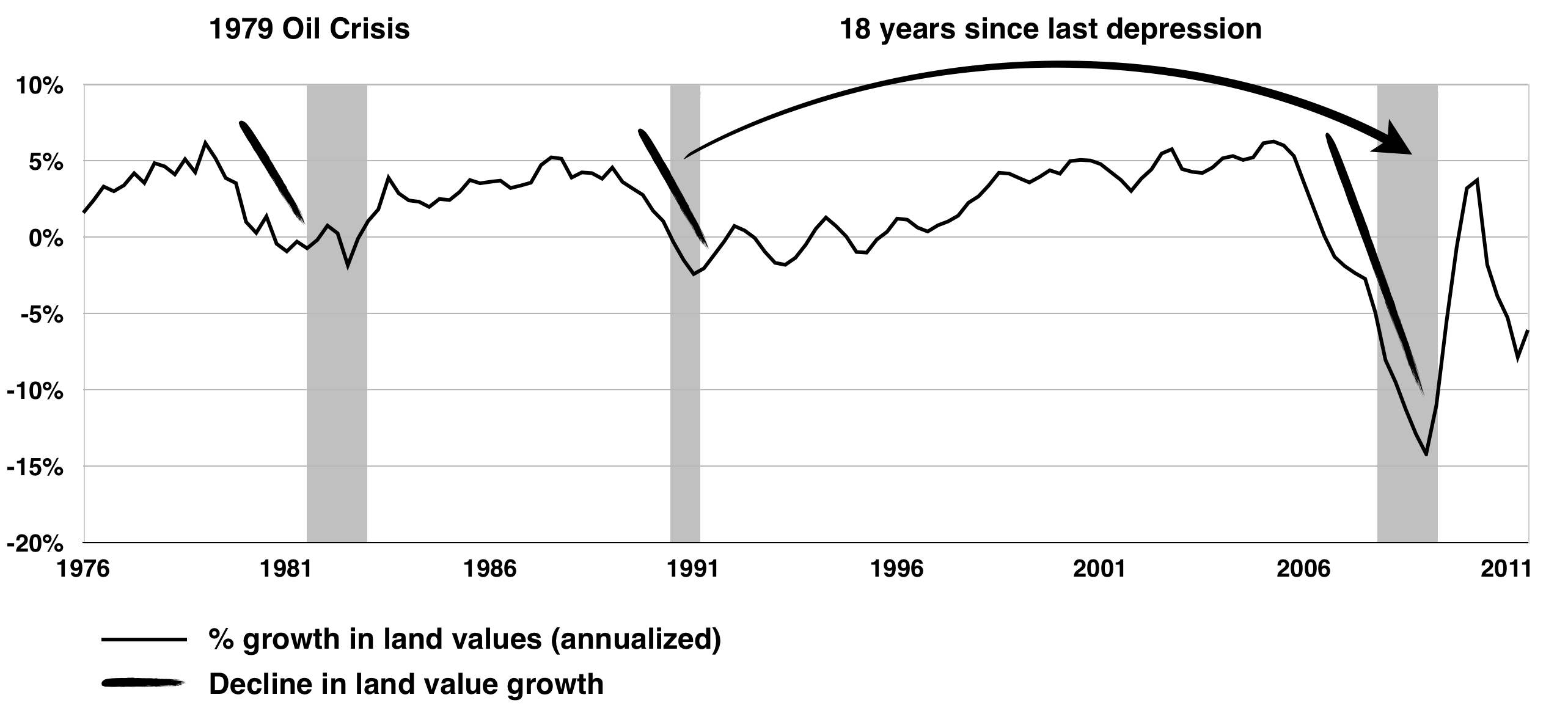

Nel 1983, l’economista britannico Fred Harrison pubblicò il suo libro fondamentale The Power in the Land, in cui analizzò la storia economica della Gran Bretagna dal 1701 e notò che i prezzi degli immobili—trainati dagli aumenti dei valori fondiari sottostanti—tendevano a subire cicli di espansione e contrazione all’incirca ogni diciotto anni.20 Scoprì che questi cicli, a loro volta, influenzano il ciclo economico, e non viceversa. In un articolo del 2007 su MoneyWeek, Harrison pose la domanda retorica del perché molti cosiddetti esperti non siano stati in grado di prevedere con precisione la direzione del mercato immobiliare: «Perché questi “esperti” sbagliano così tanto? È perché lavorano con modelli difettosi, che presuppongono che la salute del mercato immobiliare dipenda dalle condizioni del resto dell’economia. In realtà, la mia ricerca suggerisce che gli immobili sono il fattore chiave che plasma il ciclo economico, e non viceversa.»21

Harrison spiega in The Power in the Land come i valori fondiari, nel tempo, diventino così costosi che troppo poca ricchezza rimane per pagare beni e servizi. La ragione per cui la terra diventa troppo costosa troppo rapidamente è che la speculazione immobiliare permette ai proprietari di chiedere per la terra prezzi più alti di quanto l’economia possa realisticamente sostenere. In un certo senso, i proprietari hanno la capacità di pretendere oggi la produzione di ricchezza di domani, perché hanno il potere di sottrarre la terra all’uso e al godimento pubblico in attesa di guadagni futuri. Questo processo crea una contrazione artificiale nell’offerta di terra, che fa aumentare il prezzo della terra a un ritmo che l’economia non può sostenere. Ma poiché le persone non possono scendere a compromessi sulla sussistenza di base, la terra diventa alla fine inaccessibile, e il prezzo della terra si contrae semplicemente perché deve farlo. Allo stesso tempo, le imprese non sono più in grado di realizzare un profitto dopo aver pagato affitti e mutui: la produzione si arresta mentre il consumo cala; ne consegue una depressione. Col tempo, una volta che i salari si sono sufficientemente ripresi, inizia un nuovo ciclo, e l’intero processo ricomincia daccapo: i valori fondiari alla fine aumentano finché raggiungono un punto in cui crescono così tanto da contrarsi nuovamente in modo forzato, portando a un’altra depressione, e così via.

Questi grandi cicli economici si verificano in media all’incirca ogni diciotto anni, e di solito sono punteggiati lungo il percorso da una singola, breve recessione. Secondo Harrison, il ciclo immobiliare attraversa generalmente una fase ascendente di quattordici anni: i primi sette anni sono una fase di ripresa dal precedente crollo, dopodiché segue una fase di espansione di sette anni. Questa fase di espansione include un’impennata di due anni nei prezzi immobiliari verso la fine, ed è inevitabilmente seguita da una severa correzione dei prezzi che dura circa da tre a cinque anni.22 Le osservazioni di Harrison furono così azzeccate che si pronunciò pubblicamente prevedendo accuratamente non solo i tempi della grande depressione del 1992, ma anche la depressione globale del 2008–2010 già nel 1997—undici anni prima che la depressione si verificasse:23

Il boom immobiliare del 2000 sarà uno shock per Gordon Brown [che all’epoca era Cancelliere dello Scacchiere britannico e, in seguito, nel 2007, divenne Primo Ministro britannico], il quale, se sarà ancora a capo del Tesoro britannico nel primo decennio del millennio, sarà . . . politicamente traumatizzato dai guadagni astronomici e immeritati provenienti dalla terra che verranno intascati da operatori scaltri che sanno come manipolare il sistema fiscale. . . . La conseguenza è prevedibile. Entro il 2007 la Gran Bretagna e la maggior parte delle altre economie industrialmente avanzate saranno alle prese con un’attività frenetica nel mercato fondiario pari a quella avvenuta nel 1988/89. I prezzi della terra saranno vicini al loro picco di 18 anni, trainati da un tasso di crescita esponenziale, sull’orlo di un crollo che presagirà la depressione globale del 2010. I due eventi non saranno casualmente coincidenti: il picco dei prezzi della terra non si limiterà a segnalare l’incombente recessione, ma ne sarà la causa primaria.

ILLUSTRAZIONE 5-2: VALORI FONDIARI E DEPRESSIONI ECONOMICHE

Morris A. Davis e Jonathan Heathcote, «The Price and Quantity of Residential Land in the United States», Journal of Monetary Economics 54, n. 8 (2007): 2595–620.

Fred E. Foldvary è un altro economista di spicco che pubblicò anch’egli le sue tempestive previsioni della depressione del 2008–2010 nel 1997: «Il ciclo di 18 anni negli Stati Uniti e cicli simili in altri paesi conferiscono a [questa] teoria del ciclo un potere predittivo: il prossimo grande crollo, 18 anni dopo la recessione del 1990, sarà intorno al 2008, se non vi sarà alcuna grande interruzione come una guerra mondiale.»24 Egli prosegue spiegando in maggior dettaglio come la speculazione fondiaria causi le depressioni economiche:

Quando un boom è in corso, l’aumento previsto della rendita induce gli speculatori a comprare terra per l’apprezzamento del prezzo piuttosto che per l’uso attuale, il che fa salire il valore attuale del sito al di sopra di quello giustificato dall’uso presente. Una volta che la speculazione diffusa prende piede, i valori fondiari vengono spinti oltre il punto in cui le imprese possono realizzare un profitto dopo aver pagato affitti o mutui. Il tasso di crescita degli investimenti rallenta, riducendo infine la domanda aggregata man mano che il rallentamento si propaga attraverso l’economia, facendo aumentare la disoccupazione e portando a una depressione. Così un calo della domanda segue la causa iniziale, l’aumento del costo della terra.

TABELLA 5-3: PICCHI NEI VALORI FONDIARI, PICCHI NELLE COSTRUZIONI E DEPRESSIONI ECONOMICHE

Una delle caratteristiche chiave della scienza è la prevedibilità: se non riusciamo a fare previsioni accurate, il modello che stiamo usando è difettoso. Se, invece, possiamo avere un’idea generale dei risultati basata su uno schema prevedibile, allora il nostro modello economico merita un esame più attento. Come un profeta che attinge sia alla propria esperienza scientifica sia al proprio intuito, Foldvary lanciò un altro avvertimento in un articolo che pubblicò nel marzo 2012 intitolato «La depressione del 2026»:

Se gli shock [provenienti dall’esterno dell’economia statunitense] non interromperanno il ciclo, le profonde strutture fiscali e monetarie dell’economia statunitense, che non sono cambiate in 200 anni, genereranno il prossimo boom e il prossimo crollo proprio come hanno fatto in passato. Ma il crollo del 2026 sarà molto peggiore di quello del 2008, perché mentre il governo statunitense continua i suoi deficit annuali da mille miliardi di dollari, entro il 2024 il debito statunitense sarà cresciuto così tanto che i titoli statunitensi non saranno più considerati sicuri, e nella crisi finanziaria gli Stati Uniti non saranno più in grado di prendere in prestito i fondi necessari per salvare le società finanziarie. Gli americani hanno ancora tempo per prevenire il prossimo grande boom e crollo, ma sono culturalmente legati allo status quo, come lo sono quasi tutti gli economisti, quindi gli avvertimenti rimarranno inascoltati come lo furono durante gli anni Novanta e Duemila. Ci troviamo ora ben a monte, ma stiamo scendendo nel fiume senza ritorno verso la cascata immobiliare e finanziaria del 2024–2026.

Accadrà? Forti tendenze sembrano spingerci in questa direzione. Sfortunatamente, molti politici oggi—e i proprietari di case legati a mutui costosi—vogliono che gli immobili diventino più costosi per aiutare l’economia a uscire dalla recessione. Ciò di cui la maggior parte delle persone non si rende ancora conto è che il valore della terra è meglio condividerlo, e che ogni volta che traiamo profitto dalla terra, traiamo profitto dalla società. I popoli indigeni hanno da tempo conosciuto questa antica e senza tempo saggezza, naturalmente, eppure noi l’abbiamo dimenticata. Il Capo Crowfoot della Prima Nazione Siksika nel sud dell’Alberta, in Canada, ad esempio, ci ricorda: «Finché il sole splenderà e le acque scorreranno, questa terra sarà qui per dare vita agli uomini e agli animali. Non possiamo vendere le vite degli uomini e degli animali. La terra è stata posta qui dal Grande Spirito e non possiamo venderla perché non ci appartiene.» Noi, nell’era moderna, abbiamo dimenticato questa semplice verità; la nostra intera economia è costruita su quest’unico presupposto, che la natura sia proprietà. Il prossimo ciclo economico si dipanerà prima che ce ne accorgiamo, e non passerà troppo tempo prima che dovremo affrontare la prossima grande depressione e l’immenso impatto personale che il nostro continuo trarre profitto dalla terra avrà sulle nostre vite.

| Picchi nei valori fondiari | Intervallo (anni) | Picchi nelle costruzioni | Intervallo (anni) | Depressioni economiche | Intervallo (anni) |

| 1818 | — | — | — | 1819 | — |

| 1836 | 18 | 1836 |