5. İş Resesyonları

Her ekonomideki en büyük varlık topraktır, onu binalar, ardından da kamu altyapısı izler. Yani insanların sanayi ekonomisi olarak hayal ettikleri şeyler, temelde toprak ekonomileri olarak kalmıştır.

— Michael Hudson

İktisat Profesörü, Missouri Üniversitesi, Kansas City

Toprak kadar temel bir şey teknolojik açıdan ileri dünyamızda neden hâlâ önemli? Sonuçta gelişmiş uluslar, zenginliğin sanal olarak yaratıldığı ama maddi dünyada somut faydalara yol açtığı gelişen internet ekonomilerine bile sahip. Google gibi şirketler iş işlemlerinin büyük çoğunluğunda kayda değer miktarda toprak kullanmıyor gibi görünüyor. Ya da öyle mi?

Toprağın bugünün ekonomisinde neden hâlâ vazgeçilmez olduğunu anlamak için, toprağın insanların ve şirketlerin toplumsal zenginlikten yararlandığı erişim mekanizması olduğunu hatırlamamız gerekir. Örneğin internet devleri, ofislerini çevreleyen mahallelerde yaşayan, son derece nitelikli çalışanlardan oluşan bir işgücü havuzundan yararlanır; ayrıca onlarca yıl boyunca sayısız insan ve şirket tarafından yaratılan, hepsi de toprağa değer katan devasa teknolojik altyapılardan da yararlanırlar. Bu faydalara konum aracılığıyla erişilir; Google'ın dünyanın en başarılı şirketlerinden biri olmasının büyük ölçüde sebebi de budur: Başarısının, içinde var olduğu toplumun bağlamına yerleştirilmesi gerekir. Eğer Google, iyi eğitilmiş bir işgücünden ve gelişmiş sermaye altyapılarından yoksun bir gelişmekte olan ülkede kurulmuş olsaydı, başarısı daha az olası olurdu.

MEDYA 5-1: BILL MOYERS DENEMESİ:

EŞİTSİZLİĞİN BİRLEŞİK DEVLETLERİ

California'nın Silikon Vadisi'nde Facebook, Google ve Apple milyonerler basarken, bölgenin evsizleri adeta onların kapılarının önünde çadır kentlerde yaşıyor.

http://unitism.co/theusofinequality

Şimdi bir toplumun ekonomik resesyon ya da depresyon yaşadığında neler olduğuna bakalım. Ekonomik bir resesyon ya da depresyonda, daha önce daha fazla talep edilen ürünlere yönelik talep daha düşükmüş gibi görünür, ama aslında durum böyle değildir: Daha önce talebi uyaran aynı insani arzular hız kesmeden devam eder, ama artık karşılanamaz hale gelir—yani teknik olarak hâlâ eskisiyle aynı talebe sahibizdir. Eksik olan şey, o talebi karşılayacak aynı araçlardır. Bu, ekonomik faaliyetin daralmasına neden olur ve bu daralma ekonomik resesyonlara ve depresyonlara yol açabilir.

Resesyon ya da depresyonda, işsiz kalan işçiler, arzu etmeye devam ettikleri şeyleri satın alabilmek için çalışmaya istekli olmayı sürdürür. İşte iktisatçıların yüzyıllardır boğuştuğu büyük muamma, asıl can alıcı nokta burada yatar: Ürünlere yönelik süregelen bir talep olduğuna ve insanların çalışma ve üretme arzusu devam ettiğine göre, insanlar neden diğer insanların satın almak isteyip de alamadığı mal ve hizmetleri üretemiyor?

Birçok iktisatçı, bir toplumun tüketememesinin temel nedeni olarak para arzındaki bir daralmaya işaret eder. Ama bu sonuç, ekonomik açıdan arabayı atın önüne koşmaya eşdeğerdir, çünkü zenginliğin yaratılması her zaman paranın varlığından önce gelmelidir; zira para yalnızca zenginliğin değişiminde bir araç olarak işlev görür. Başka bir deyişle, ekonomik daralmayı temelde yaratan şey para eksikliği değil, zenginlik üretimi eksikliğidir. Örneğin, küçük bir kasabadaki tek bir fabrika kapandığında, kasaba çoğu zaman ekonomik bir depresyon yaşar, çünkü topluluk artık eskisiyle aynı zenginlik üretme kapasitelerine sahip değildir; işten çıkarılan fabrika işçileri ve aileleri bu nedenle daha az harcar. Mallara olan talep, görünüşte bir para kıtlığı yüzünden karşılanamadığında, aslında ekonomik döngünün bir yerindeki zenginlik üretiminin kısıtlanmasından söz ediyoruzdur ki bu da nihayetinde para arzının azalmasına yol açar (merkez bankası kararnamesi gibi yollarla başka türlü şişirilmedikçe).

İktisatçılar bir tüketici ekonomisi ihtiyacından çokça söz eder (sanki tüketim tek başına yaşamın amacıymış, mutluluğun ve saadetin nihai noktasıymış gibi). Yine de çok az iktisatçı, insanlar tüketmeye gücü yetmezse bir tüketici ekonomisinin olamayacağını ve uzun vadede tüketmeye güçlerinin yetmesinin tek yolunun, o anda tüketmek ya da daha sonra tüketmek üzere yatırım olarak ertelemek için yeni zenginlik yaratmaları olduğunu fark eder. Basitçe söylemek gerekirse, işleyen bir ekonomiye sahip olmanın en iyi yolu, zenginlik üreten bir ekonomiye sahip olmaya odaklanmaktır. Ama zenginlik, ona duyulan ihtiyaca rağmen yaratılamadığında, zenginliğin üretimi yapay olarak sınırlanmıştır ve bu yapay sınırlama, iş resesyonlarının temel nedenidir.

Hatırlayacağımız gibi, zenginliğin üretiminde üç etken vardır: doğa, insan emeği ve sermaye malları. Resesyon yaşayan bir toplumda bol miktarda işsiz emek vardır, dolayısıyla daraltıcı etken insan emeği eksikliği değildir. Ve azalan zenginlik üretiminin temel nedeninin para eksikliği (bu da sermaye mallarına erişim eksikliğine yol açar) olduğu sıkça öne sürülse de, para eksikliği yalnızca daha derin, altta yatan bir işlev bozukluğunun sonucudur. Örneğin, Birleşik Devletler'deki ekonomik depresyonu para arzını artırarak iyileştirmeye yönelik son zamanlardaki girişimler, bu tür artışların eldeki sorunları zorunlu olarak çözmediğini, sadece halihazırda bolca artan parası olanların eline daha fazla para aktarmaya yaradığını göstermiştir.

Peki, ekonominin en uygun biçimde işlemesini kısıtlayan şey toprağın yüksek maliyeti olabilir mi? Toprağın maliyeti—ve dolayısıyla konumun maliyeti—insanların toplum bağlamında birbirleriyle etkileşime girme ve bağlantı kurma becerilerini doğrudan etkilediğinden, toprağın pahalı fiyatının tüm ekonomide yankı bulan sonuçları vardır ve kaçınılmaz olarak toplum genelinde zenginlik üretiminin kısıtlanmasına yol açar.

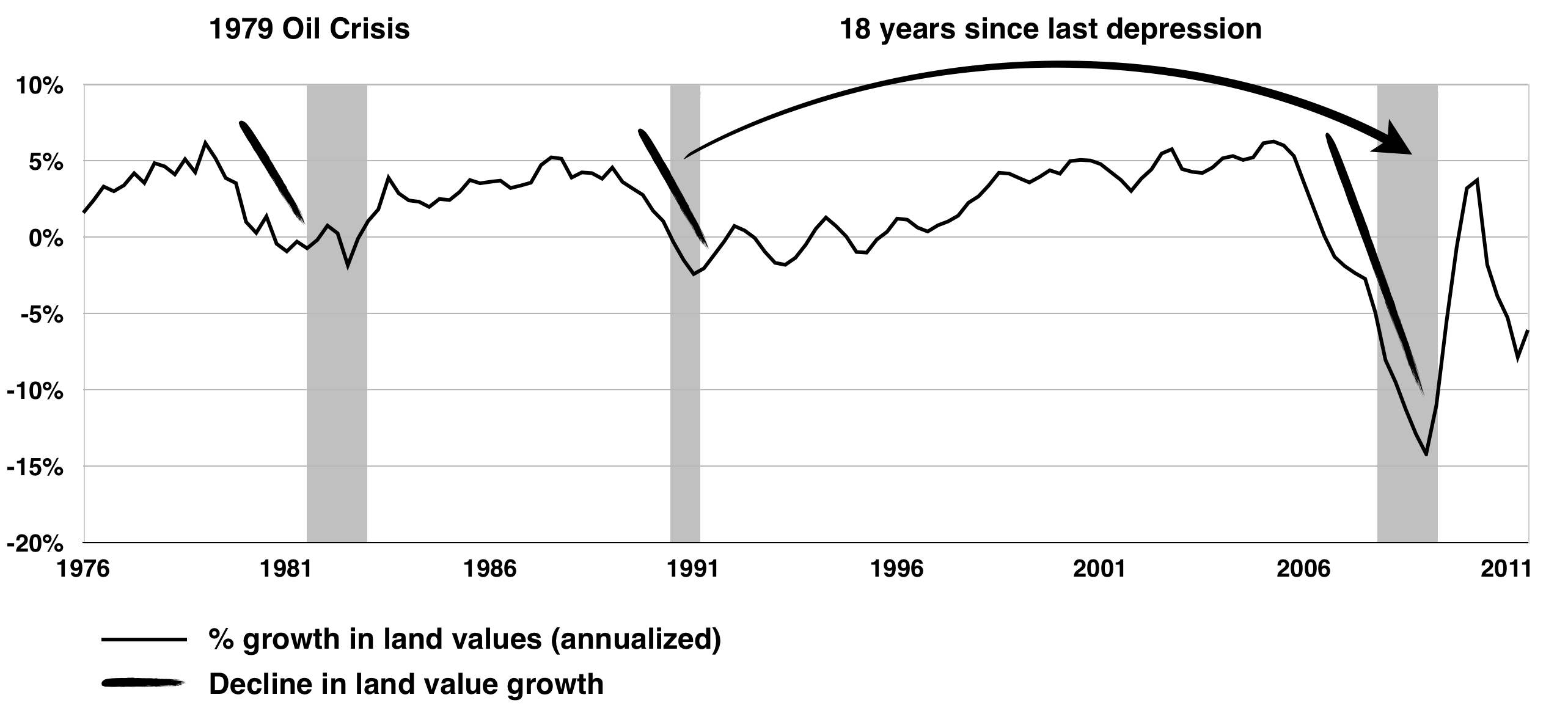

1983'te İngiliz iktisatçı Fred Harrison, çığır açan kitabı Topraktaki Güç'ü yayımladı; bu kitapta 1701'den bu yana Büyük Britanya'nın ekonomik tarihini analiz etti ve mülk fiyatlarının—altta yatan toprak değerlerindeki artışlarla yönlendirilen—yaklaşık her on sekiz yılda bir patlama-çöküş döngülerinden geçme eğiliminde olduğunu kaydetti.20 Bu döngülerin de iş döngüsünü etkilediğini, tersinin geçerli olmadığını keşfetti. Harrison, MoneyWeek'te 2007 yılında yayımlanan bir makalede, sözde uzmanların neden konut piyasasının yönünü doğru bir şekilde tahmin edemediği sorusunu retorik olarak sordu: "Bu 'uzmanlar' neden bu kadar yanılıyor? Çünkü mülk piyasasının sağlığının ekonominin geri kalanının durumuna bağlı olduğunu varsayan kusurlu modellerle çalışıyorlar. Aslında benim araştırmam, iş döngüsünü şekillendiren anahtar etkenin mülk olduğunu, tersinin geçerli olmadığını gösteriyor."21

Harrison, Topraktaki Güç'te toprak değerlerinin zamanla nasıl o kadar pahalı hale geldiğini, geriye mal ve hizmetlere ödeme yapacak çok az zenginlik kaldığını açıklar. Toprağın çok hızlı bir şekilde fazla pahalı hale gelmesinin nedeni, gayrimenkul spekülasyonunun mülk sahiplerinin toprak için ekonominin gerçekçi olarak sürdürebileceğinden daha yüksek fiyatlar talep etmesine imkân vermesidir. Bir anlamda mülk sahipleri, yarının zenginlik çıktısını bugünden talep etme yeteneğine sahiptir, çünkü gelecekteki kazanç beklentisiyle toprağı kullanımdan ve kamu yararından alıkoyma gücüne sahiptirler. Bu süreç, toprak arzında yapay bir daralma yaratır ve bu da toprağın fiyatının ekonominin sürdüremeyeceği bir oranda artmasına neden olur. Ama insanlar temel geçim konusunda taviz veremediğinden, toprak sonunda karşılanamaz hale gelir ve toprağın fiyatı, sırf öyle olması gerektiği için daralır. Aynı zamanda işletmeler kira ve ipotek ödedikten sonra artık kâr edemez hale gelir: Üretim durma noktasına gelirken tüketim düşer; bir depresyon başlar. Zamanla, ücretler yeterince toparlandıktan sonra yeni bir döngü başlar ve tüm süreç baştan başlar: Toprak değerleri sonunda öyle bir noktaya kadar artar ki o kadar çok büyür ki sonra bir kez daha zorla daralır, bu da bir başka depresyona yol açar ve böyle sürüp gider.

Bu büyük iş döngüleri ortalama yaklaşık her on sekiz yılda bir gerçekleşir ve genellikle yol boyunca tek, kısa bir resesyonla noktalanır. Harrison'a göre, mülk döngüsü genellikle on dört yıllık bir yükseliş geçirir: İlk yedi yıl, önceki çöküşten bir toparlanma evresidir, ardından yedi yıllık bir patlama evresi gelir. Bu patlama evresi sonlara doğru gayrimenkul fiyatlarında iki yıllık bir tırmanışı içerir ve bunu kaçınılmaz olarak yaklaşık üç ila beş yıl süren ciddi bir fiyat düzeltmesi izler.22 Harrison'ın gözlemleri öyle yerindeydi ki, yalnızca 1992'deki büyük depresyonun zamanlamasını değil, aynı zamanda küresel 2008–2010 depresyonunu da 1997'de—depresyon gerçekleşmeden on bir yıl önce—doğru bir şekilde tahmin ederek tarihe geçti:23

2000 yılının mülk patlaması, Gordon Brown için [o dönemde Britanya'nın Maliye Bakanıydı ve daha sonra, 2007'de Britanya Başbakanı oldu], eğer milenyumun ilk on yılında hâlâ Britanya Hazinesi'nin başında olursa, bir şok olarak gelecek . . . vergi sistemini nasıl manipüle edeceğini bilen kurnaz işbitiricilerin cebine indireceği topraktan elde edilen astronomik hak edilmemiş kazançlar yüzünden siyaseten travmaya uğrayacak. . . . Sonuç tahmin edilebilir. 2007'ye gelindiğinde Britanya ve sanayi açısından gelişmiş diğer ekonomilerin çoğu, toprak piyasasında 1988/9'da olanlara eşit çılgınca bir faaliyetin pençesinde olacak. Toprak fiyatları, üstel bir büyüme oranıyla yönlendirilerek, 2010'un küresel depresyonunun habercisi olacak çöküşün eşiğinde, 18 yıllık zirvelerine yakın olacak. Bu iki olay tesadüfi olmayacak: toprak fiyatlarındaki zirve yalnızca yaklaşan resesyonun işaretini vermekle kalmayacak, aynı zamanda onun başlıca nedeni olacak.

ÇİZİM 5-2: TOPRAK DEĞERLERİ VE EKONOMİK DEPRESYONLAR

Fred E. Foldvary, 2008–2010 depresyonuna ilişkin zamanında yaptığı tahminleri aynı şekilde 1997'de yayımlamış bir başka önde gelen iktisatçıdır: "ABD'deki 18 yıllık döngü ve diğer ülkelerdeki benzer döngüler [bu] döngü teorisine öngörü gücü kazandırır: 1990 gerilemesinden 18 yıl sonra gelecek bir sonraki büyük çöküş, küresel bir savaş gibi büyük bir kesinti olmazsa, 2008 civarında olacaktır."24 Toprak spekülasyonunun ekonomik depresyonlara nasıl neden olduğunu daha ayrıntılı olarak açıklamaya devam eder:

Bir patlama sürerken, kirada öngörülen artış spekülatörleri toprağı mevcut kullanım için değil fiyat artışı için satın almaya iter ki bu da mevcut konum değerinin mevcut kullanımın gerektirdiği değerin üzerine çıkmasına neden olur. Yaygın spekülasyon bir kez yerleştiğinde, toprak değerleri işletmelerin kira ya da ipotek ödedikten sonra kâr edebilecekleri noktanın ötesine taşınır. Yatırım artış oranı yavaşlar; yavaşlama ekonomi boyunca dalga dalga yayıldıkça sonunda toplam talebi azaltır, işsizliği artırır ve bir depresyon getirir. Böylece talepteki bir düşüş, ilk nedeni, yani toprağın yükselen maliyetini izler.

TABLO 5-3: TOPRAK DEĞERLERİNDEKİ ZİRVELER, İNŞAATTAKİ ZİRVELER VE EKONOMİK DEPRESYONLAR

| Toprak Değerlerindeki Zirveler | Aralık (yıl) | İnşaattaki Zirveler | Aralık (yıl) | Ekonomik Depresyonlar | Aralık (yıl) |

| 1818 | — | — | — | 1819 | — |

| 1836 | 18 | 1836 | — | 1837 | 18 |

| 1854 | 18 | 1856 | 20 | 1857 | 20 |

| 1872 | 18 | 1871 | 15 | 1873 | 16 |

| 1890 | 18 | 1892 | 21 | 1893 | 20 |

| 1907 | 17 | 1909 | 17 | 1918 | 25 |

| 1925 | 18 | 1925 | 16 | 1929 | 11 |

| İkinci Dünya Savaşı | |||||

| Birinci Petrol Krizi | |||||

| 1973 | — | 1972 | — | 1973 | — |

| İkinci Petrol Krizi | |||||

| 1979 | 16 | 1978 | 14 | 1980 | 17 |

| 1989 | 1986 | 1990 | |||

| 2006 | 17 | 2006 | 20 | 2008 | 18 |

| Ortalamalar: | 17.50 | 15.38 | 18.13 | ||

Bilimin temel özelliklerinden biri öngörülebilirliktir: Doğru tahminler yapamıyorsak, kullandığımız model kusurludur. Öte yandan, öngörülebilir bir örüntüye dayanarak sonuçlara dair genel bir fikre sahip olabiliyorsak, o zaman ekonomik modelimiz daha yakından incelenmeyi hak eder. Hem bilimsel deneyiminden hem de sezgisel kavrayışından beslenen bir peygamber gibi, Foldvary Mart 2012'de yayımladığı "2026 Depresyonu" başlıklı bir makalede bir başka uyarıda bulundu:

Eğer [ABD ekonomisinin dışından gelen] şoklar döngüyü kesintiye uğratmazsa, 200 yıldır değişmemiş olan ABD ekonomisinin derin mali ve parasal yapıları, geçmişte yaptığı gibi bir sonraki patlamayı ve çöküşü üretecektir. Ama 2026 Çöküşü, 2008'inkinden çok daha kötü olacak, çünkü ABD hükümeti yıllık trilyon dolarlık açıklarını sürdürdükçe, 2024'e gelindiğinde ABD borcu o kadar büyümüş olacak ki ABD tahvilleri artık güvenli kabul edilmeyecek ve mali krizde ABD, finansal firmaları kurtarmak için gereken fonları artık ödünç alamayacak. Amerikalıların bir sonraki büyük patlama ve çöküşü önlemek için hâlâ vakti var, ama hemen hemen tüm iktisatçılar gibi onlar da kültürel olarak statükoya bağlılar, dolayısıyla 1990'lar ve 2000'lerde olduğu gibi uyarılar yine dikkate alınmayacak. Şimdi akıntının çok yukarısındayız, ama 2024–2026'nın gayrimenkul ve mali çağlayanına, dönüşü olmayan nehre doğru aşağı iniyoruz.

Olacak mı? Güçlü eğilimler bizi bu yöne doğru götürüyor gibi görünüyor. Ne yazık ki, bugün birçok politikacı—ve pahalı ipoteklere bağlı ev sahipleri—ekonomiyi resesyonundan çıkarmaya yardımcı olmak için mülklerin daha pahalı hale gelmesini istiyor. Çoğu insanın henüz fark etmediği şey, toprağın değerinin en iyi paylaşıldığında değer kazandığı ve topraktan ne zaman kâr etsek, toplumdan kâr ettiğimizdir. Yerli halklar bu kadim ve zamansız bilgeliği elbette uzun zamandır bilir, ama biz onu unuttuk. Örneğin, Kanada'nın güney Alberta bölgesindeki Siksika First Nation'ın Şefi Crowfoot bize şunu hatırlatır: "Güneş parladığı ve sular aktığı sürece, bu toprak insanlara ve hayvanlara yaşam vermek için burada olacak. İnsanların ve hayvanların yaşamlarını satamayız. Toprak buraya Büyük Ruh tarafından konuldu ve onu satamayız, çünkü o bize ait değil." Biz modern çağda bu basit gerçeği unuttuk; tüm ekonomimiz doğanın mülk olduğu varsayımı üzerine kuruludur. Bir sonraki iş döngüsü biz farkına bile varmadan çözülecek ve bir sonraki büyük depresyonla ve topraktan süregelen kazancımızın yaşamlarımız üzerinde yaratacağı muazzam kişisel etkiyle başa çıkmak zorunda kalmamız uzun sürmeyecek.